家族信託か成年後見か?財産管理で悩むあなたへ

「最近、親の物忘れが気になる…」「もし認知症になったら、実家の管理や預金の引き出しはどうなるんだろう?」

そんな漠然とした、しかし切実な不安を抱えていらっしゃるのではないでしょうか。大切な家族の将来を考えたとき、財産管理の問題は避けて通れません。

いざという時に資産が凍結されてしまう事態を防ぐため、多くの方が「家族信託」や「成年後見制度」といった選択肢にたどり着きます。

しかし、この二つの制度は似ているようで全くの別物。どちらがご自身の家族にとって最適なのか、その違いが分からず混乱してしまうのも無理はありません。

この記事は、そんなあなたのための「カウンセリング」です。複雑に見える制度を一つひとつ紐解き、それぞれのメリット・デメリット、そして思わぬ落とし穴まで、司法書士の視点から徹底的に解説します。

この記事を読み終える頃には、あなたのご家族に合った選択肢が明確になり、次の一歩を踏み出すための道筋が見えているはずです。

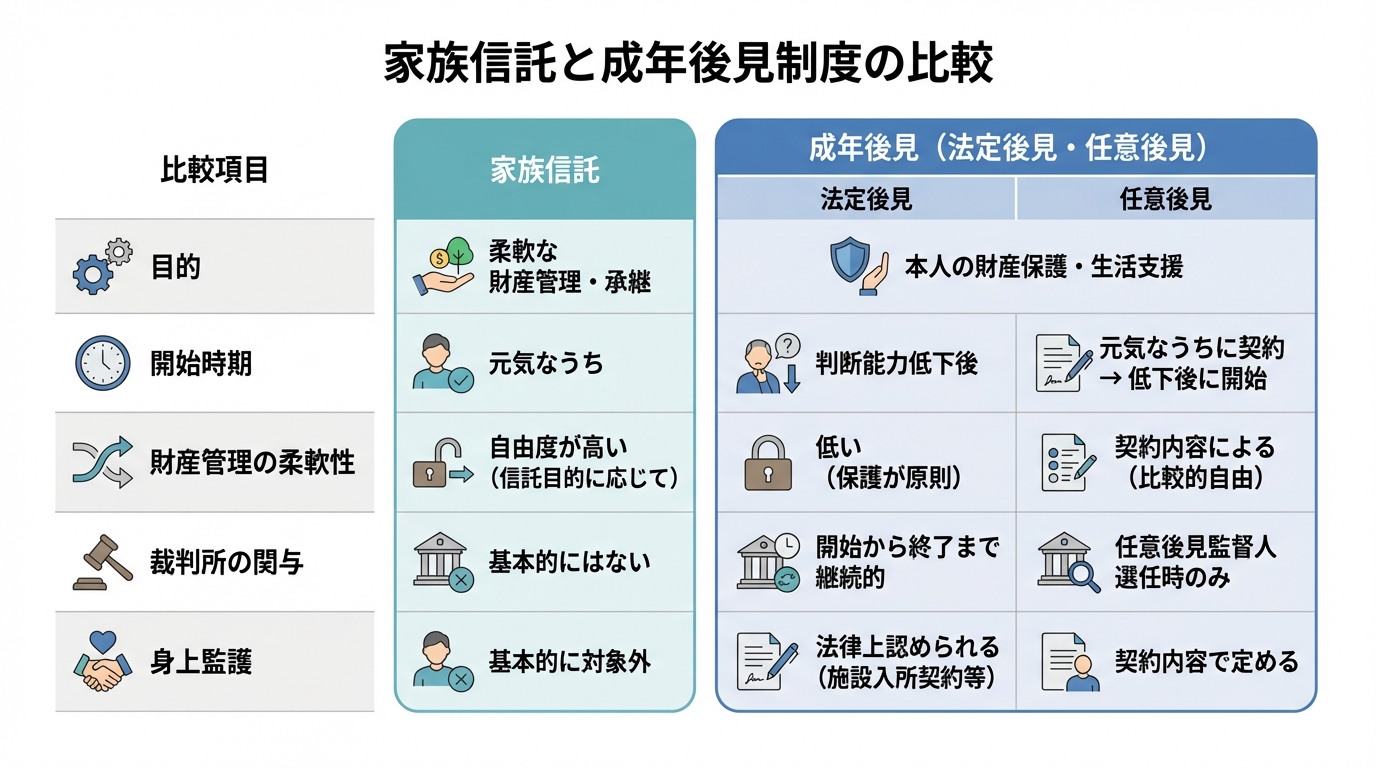

【比較表】家族信託と成年後見制度の5つの決定的違い

まずは、両制度の最も重要な違いを一覧で見ていきましょう。細かい説明を読む前に、全体像を掴んでいただくのが理解への近道です。特に「いつから始められるか」「誰が、どこまで関与するのか」という点が大きな分かれ道になります。

この表を見ていただくと、家族信託は「自由度が高い」反面、家族内でのルール作りが重要になり、成年後見は「公的な保護が手厚い」反面、柔軟な対応が難しいという特徴が見えてきます。どちらが良い・悪いではなく、ご家族が何を優先するかによって最適な選択は変わるのです。

特に、将来の不動産売却や資産の組み換えまで見据えるなら、契約書の文言一つで結果が大きく変わることもあります。

だからこそ、制度を横断的に理解し、ご家族の未来を一緒に設計できる専門家への相談が、後悔しないための第一歩になると私たちは考えています。

認知症になる前の財産管理対策の全体像については、認知症になる前にすべき財産管理対策|家族信託、任意後見、贈与の比較で体系的に解説しています。

目的と開始時期:元気なうちの「攻め」か、発症後の「守り」か

制度選びの最初の分かれ道は「タイミング」です。家族信託は、ご本人の判断能力がしっかりしている元気なうちに、「将来こうしたい」という意思を形にする、いわば「攻めの対策」です。契約によって、将来判断能力が衰えた後も、家族がスムーズに財産管理を引き継げるように設計します。

一方、法定後見は、すでに判断能力が低下してしまった後に、家庭裁判所が介入して財産を保護する「守りの対策」です。ご本人の意思で始めることはできず、あくまで事後的な対応となります。

その中間に位置するのが任意後見です。元気なうちに「将来もしものことがあったら、この人にお願いします」と後見人候補者と契約を結んでおき、実際に判断能力が低下した段階で家庭裁判所が監督人を選任してスタートします。

ご自身の状況が「今どの段階にあるか」で、選べる選択肢が変わってくることを理解しておきましょう。

財産管理の柔軟性:家族の裁量か、裁判所の監督か

財産をどれだけ自由に管理・活用できるか、という点も両者の大きな違いです。

家族信託は、契約内容の範囲内であれば、不動産の売却やアパートの建て替え、さらには資産運用といった積極的な財産活用も可能です。例えば、「将来、親の介護費用が必要になったら実家を売却する」といった計画を、あらかじめ契約に盛り込んでおくことができます。

二次相続(親から子、子から孫へといった先の代の相続)まで見据えた設計ができるのも、家族信託ならではの強みです。

対照的に、成年後見制度は、家庭裁判所の監督のもと、原則として「本人の利益」を最優先に財産管理を行う制度です。

そのため、不動産の売却や資産の組み換え等は、必要性や相当性が厳しく検討されます。特に、本人の居住用不動産を処分する場合は、事前に裁判所の許可が必要です。結果として、機動的な資産活用よりも「守り」の運用になりやすいのが実情です。

家族信託は裁判所の関与が原則不要なため、迅速な意思決定ができますが、それは同時に、家族内でのルール作りや監視機能(信託監督人など)の設計が極めて重要になることを意味しています。

身上監護の有無:財産管理だけでなく生活面の支援は可能か

意外と見落とされがちなのが、「身上監護(しんじょうかんご)」の視点です。身上監護とは、介護サービスの契約、入院手続き、施設への入所契約など、ご本人の生活や療養看護に関する法律行為を代わりに行うことを指します。

成年後見制度(法定後見)では、財産管理に加え、「治療・介護に関する契約の締結」などの身上監護に関する事務も対象となり、生活面の支援と財産管理を一体的に進められます。

任意後見は、任意後見監督人の選任後に、契約で定めた範囲の法律行為を代理する仕組みです。

一方で、家族信託はあくまで財産管理に特化した制度であり、身上監護の機能は含まれません。受託者(財産を託された家族)が信託されたお金を使って介護費用を支払うことはできますが、親の代理人として介護施設の契約を結ぶ法的な権限はないのです。

もし財産管理だけでなく、生活全般のサポートも誰かに任せたいのであれば、成年後見制度を検討するか、後述する「併用」という選択肢が視野に入ってきます。

より具体的な後見人の職務内容については、別の記事で詳しく解説していますので、そちらもご覧ください。

家族信託のメリット・デメリット【後悔しないために】

ここまで比較してきて、「家族信託は自由度が高くて良さそう」と感じた方も多いかもしれません。しかし、その自由さには光と影があります。

安易な判断で後悔しないために、メリットとデメリットの両面を深く理解しておきましょう。

家族信託の全体像については、家族信託の専門相談|尼崎の司法書士が費用・契約書作成をサポートで体系的に解説しています。

メリット:柔軟な財産管理と円滑な資産承継

家族信託の最大の魅力は、やはりその柔軟性にあります。

- 意思能力低下後も途切れない財産管理

認知症などで判断能力が低下した後も、契約に基づき受託者が不動産の売却や賃貸管理、預金の管理を継続できます。これにより「資産凍結」のリスクを回避できます。 - オーダーメイドの資産承継

「自分が亡くなった後は妻に財産を遺し、妻が亡くなった後は長男に」といった、遺言では実現が難しい「二次相続」以降の承継先を指定できます。障がいを持つお子様の将来の生活費を継続的に給付するような設計も可能です。具体的な家族信託の活用事例を見ると、その多様性がよく分かります。 - 不動産や事業の承継をスムーズに

収益物件や自社株など、迅速な経営判断が求められる財産の承継に適しています。共有名義不動産の管理を一人に集約するなど、管理をしやすくする工夫も可能です。 - 遺言の代わりにもなる

信託契約の終了時に誰に財産を帰属させるかを定めておくことで、遺言と同じような機能を持たせることもできます。

デメリット:受託者の重い負担と家族の合意形成の難しさ

一方で、自由度の高さは、そのままデメリットやリスクにも繋がり得ます。

- 受託者の負担と責任が重い

財産を託される受託者は、帳簿の作成や収支管理、他の家族への報告など、継続的な事務負担と法的な責任を負います。安易に引き受けてしまうと、後々大きなストレスになる可能性があります。 - 家族全員の合意形成が不可欠

特定の家族だけで話を進めると、「財産を独り占めするつもりでは?」といった疑念を生み、深刻な親族トラブルに発展しかねません。なぜ信託が必要なのか、誰が何を担うのか、全員が納得するまで話し合うプロセスが絶対に必要です。 - 設計が複雑で初期費用がかかる

ご家族の希望を叶えるオーダーメイドの契約書を作成し、公正証書化や不動産の信託登記などを行うため、専門家への報酬を含めた初期費用が一定額かかります。 - 金融機関の対応が統一されていない

信託したお金を管理する「信託口口座」の開設や、信託不動産を担保にした融資は、金融機関によって対応が異なります。事前に確認が必要です。

【失敗事例から学ぶ】家族信託でよくある3つの後悔と対策

「こんなはずじゃなかった…」とならないために、実際にあった失敗事例とその対策を知っておくことは非常に重要です。

ここでは、特にご相談の多い3つのケースをご紹介します。

事例1:他の兄弟に相談せず進めて絶縁状態に

「親の介護を一番頑張っている自分が財産管理をするのが当然だ」と考えた長男が、他の兄弟に十分な説明をしないまま父親と家族信託契約を結んだケース。後からその事実を知った他の兄弟は、「財産を独り占めする気だ」と激怒。結果的に、親の死後、壮絶な相続争いへと発展し、兄弟は絶縁状態になってしまいました。

家族信託を検討する際は、できる限り「家族会議」を開くことをおすすめします。

推定相続人に共有し、①なぜ信託が必要なのか(親の想い)、②誰が受託者になるのか、③財産管理のルール(報告方法など)を整理して話し合い、納得感を高めておくことがトラブル予防につながります。議事録を残しておくことも有効です。

事例2:ネットの雛形を使い不動産が売却不能に

費用を節約しようと、インターネットで見つけた契約書の雛形をそのまま使って家族信託を組成。しかし、いざ親の介護費用を捻出するために実家を売却しようとしたところ、契約書に不動産の売却権限に関する条項が不十分だったため、買主や金融機関から取引を拒否されてしまいました。これでは何のために信託をしたのか分かりません。

家族信託の契約書は、ご家族の状況や財産内容に合わせて作るオーダーメイドのものです。ネット上の雛形は、あくまで一般的なサンプルに過ぎません。

特に不動産の売却や担保設定など、将来行う可能性のある行為については、その権限や手続きを明確に定めておく必要があります。専門家による失敗しない家族信託契約書の作り方には、こうした将来のリスクを見越したノウハウが詰まっています。

事例3:「良かれと」思った設計で思わぬ贈与税が発生

父親(委託者)が、長年介護をしてくれている長男の妻(受益者)のために、信託したアパートの家賃収入を直接受け取れるように設計しました。

しかし、このように財産を出す人(委託者)と利益を受ける人(受益者)が異なる「他益信託」の場合、受益者に対して高額な贈与税が課税されてしまうことがあります。良かれと思ってしたことが、かえって家族に重い税負担を強いる結果となりました。

家族信託は、原則として委託者=受益者である「自益信託」であれば贈与税はかかりません。しかし、少し設計を変えるだけで、思わぬ贈与税などの税金が発生するリスクがあります。

家族信託は直接的な節税ツールではないことを正しく理解し、契約書を作成する前には、必ず税理士などの専門家とも連携して税務上の問題がないかを確認することが不可欠です。

一歩進んだ選択肢「家族信託と任意後見の併用」という考え方

ここまで読んで、「家族信託の柔軟性は魅力だけど、身上監護ができないのは不安…」と感じた方もいらっしゃるでしょう。そんな方に知っていただきたいのが、家族信託と任意後見制度を組み合わせる「併用」という方法です。

これは、柔軟な財産管理は「家族信託」で行い、身上監護(介護・医療の契約など)は「任意後見」でカバーするという、両制度の“いいとこ取り”をする考え方。これにより、財産面と生活面の両方で、将来への備えを万全にすることができます。

もちろん、成年後見制度単体で進める選択肢もありますが、より理想的な形を追求するなら、併用は非常に有効な選択肢となります。

併用が有効なのはどんなケース?

具体的には、以下のようなケースで併用が大きな効果を発揮します。

- 積極的な資産活用と身上監護の両方が必要

アパート経営など機動的な判断が必要な財産管理を行いつつ、将来の施設入所や医療に関する手続きも安心して任せたい場合。 - 近くに頼れる親族が少ない

財産管理は信頼できる子供に任せたいが、遠方に住んでいるため、日々の身の回りの契約手続きは近くの専門家にお願いしたい場合。 - 家族の負担を分散させたい

財産管理と身上監護という重い責任を、一人の家族に集中させるのではなく、役割分担をしたい場合。

併用するときの注意点:受託者と後見人は別人にするべき?

併用を検討する際には、一つ重要な注意点があります。それは「利益相反」のリスクです。

もし、家族信託の受託者(財産を管理する人)と、任意後見人(その管理を監督する立場にもなり得る人)が同一人物だとどうなるでしょうか。

自分で自分を監督することになり、チェック機能が働かなくなってしまう恐れがあります。これを利益相反と呼びます。

このリスクを避けるため、原則として受託者と任意後見人は別人を選任することが望ましいとされています。例えば、財産管理の受託者は長男、身上監護を行う任意後見人は長女や司法書士のような専門家、といった形です。

司法書士を任意後見人の候補者にするメリットは、こうした中立性・専門性を確保できる点にもあります。どうしても同一人物が担う場合は、信託監督人を置くなど、別途チェック機能を設ける工夫が必要です。

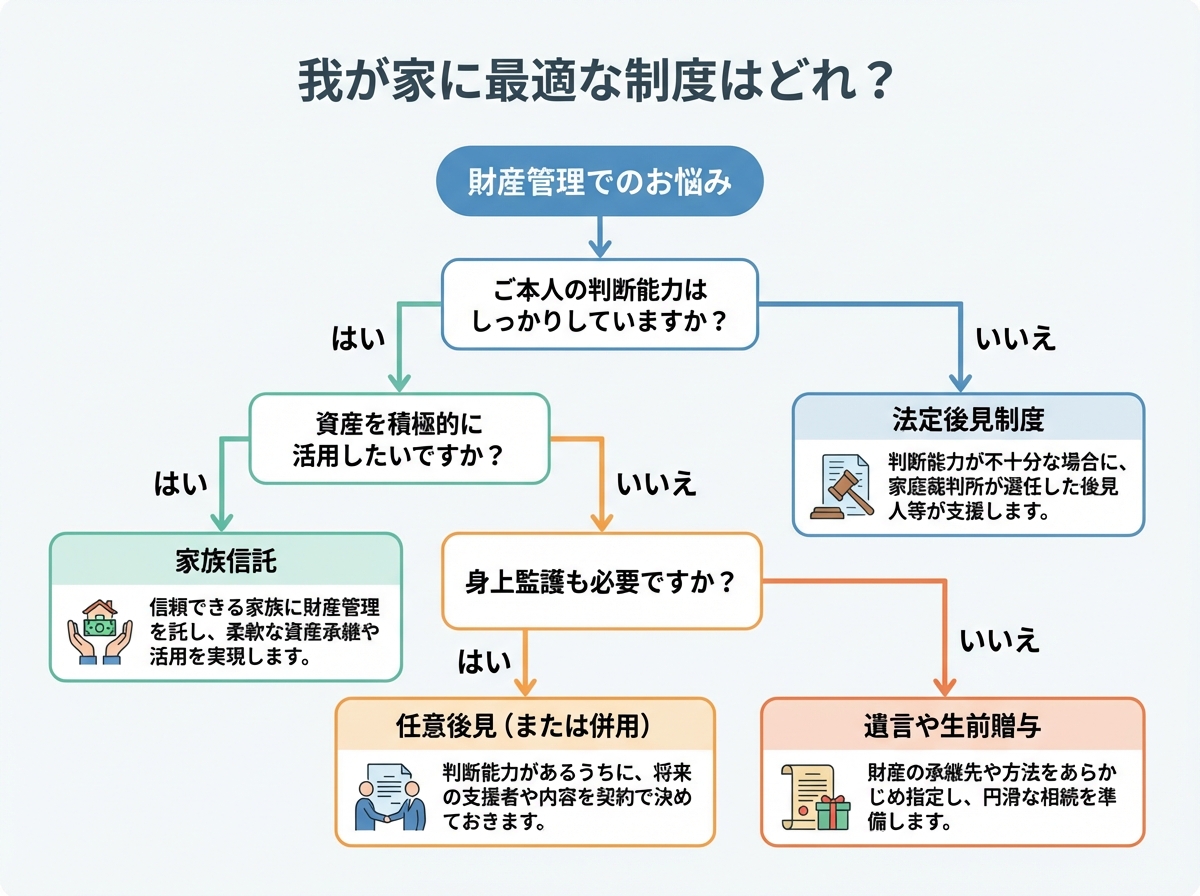

【最終チェック】我が家に最適な制度はどれ?

さて、様々な角度から家族信託と成年後見制度を見てきました。最後に、ご自身の家族にとってどの制度が合っているのかを判断するための、簡単なチェックリストをご用意しました。これまでの内容を思い出しながら、答えてみてください。

いかがでしたでしょうか。このチェックリストで、ご家族が進むべき方向性がある程度見えてきたのではないでしょうか。もちろん、これはあくまで簡易的な判断基準です。実際には、ご家族の想いや財産状況によって、最適な答えは変わってきます。

複雑な制度選択こそ、専門家への相談が近道です

ここまでお読みいただき、家族信託も成年後見も、それぞれに一長一短があり、自己判断で進めるには多くのリスクが伴うことをご理解いただけたかと思います。

特に、ご家族の状況によっては、家族信託と任意後見、さらには遺言を組み合わせるなど、複数の制度を横断したオーダーメイドの設計が必要になるケースも少なくありません。

将来、不動産の売却や融資を受ける際に金融機関が納得するような契約書の文言を用意したり、家族会議が円滑に進むよう中立的な立場でサポートしたりすることも、私たち専門家の重要な役割です。

大切な家族の財産と未来を守るための制度選択は、いわば「家の設計図」を引くようなもの。一度決めたら、簡単にはやり直せません。だからこそ、最初の段階で専門家に相談し、あらゆる可能性を検討することが、結果的に最も安全で確実な近道となるのです。

私たちは、単に手続きを代行するだけでなく、ご家族の想いに寄り添い、10年後、20年後まで見据えた最適なプランをご提案するパートナーでありたいと考えています。少しでも不安や疑問があれば、どうぞお気軽にご相談ください。