【結論】家族信託で贈与税は原則かからない

「親の財産を家族信託にすると、高額な贈与税がかかるのでは?」

多くの方が、このような不安を抱えてご相談に来られます。しかし、ご安心ください。結論から言うと、一般的な家族信託の仕組み(自益信託)では、贈与税はかかりません。

なぜなら、家族信託は財産の「名義」を管理のため家族(受託者)に移すだけで、その財産から生まれる利益を受け取る人(受益者)は親のままだからです。実質的な財産の持ち主は変わらないため、税務上「贈与」とはみなされないのです。

ただし、これはあくまで原則です。信託の設計方法によっては、例外的に贈与税が発生するケースも存在します。

この記事では、贈与税がかからない基本の仕組みから、注意すべき5つの課税ケース、そして贈与税以外の税金まで、専門家が分かりやすく解説します。まずは基本を理解して、ご自身のケースに潜むリスクがないか確認していきましょう。

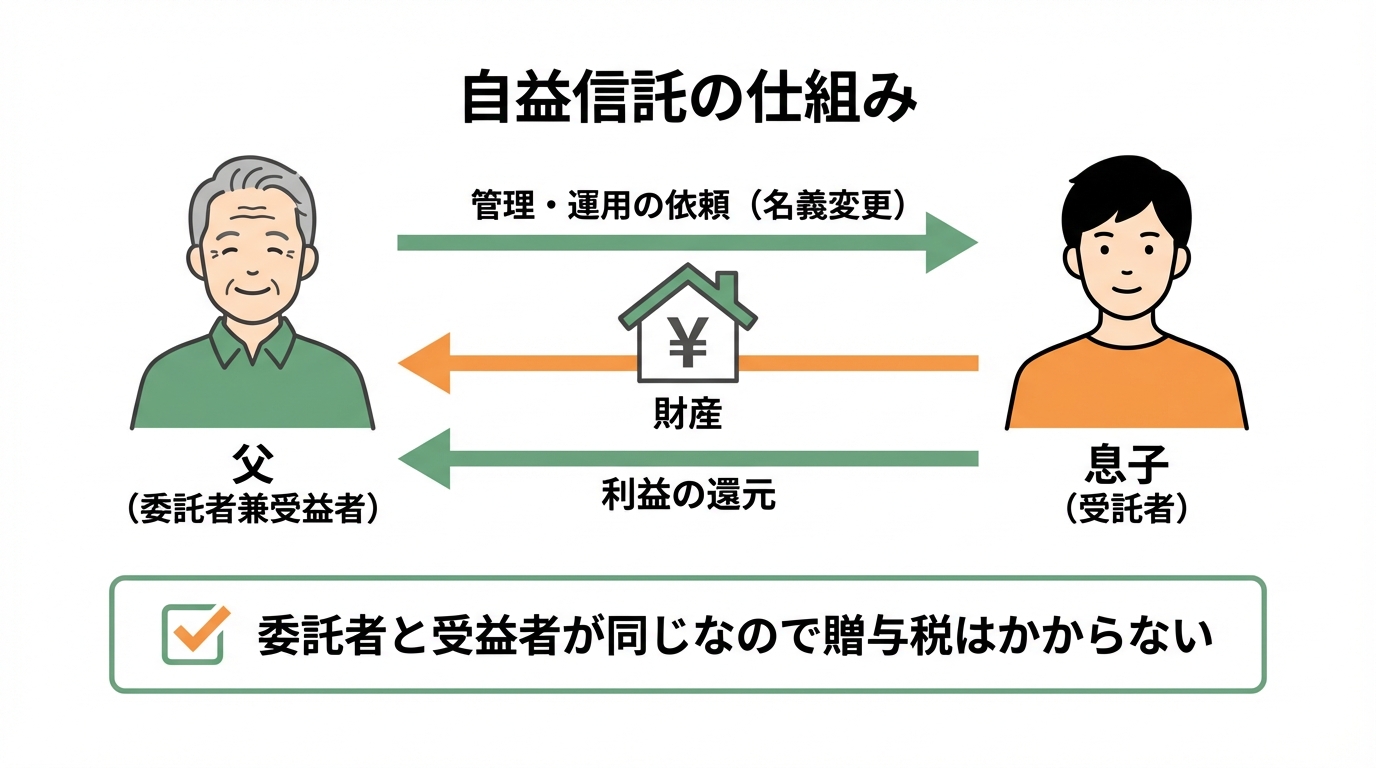

贈与税が課税されない「自益信託」とは?

家族信託で贈与税がかからない最も一般的なケースが「自益信託(じえきしんたく)」です。これは、財産を託す人(委託者)と、その財産から生まれる利益を受け取る人(受益者)が同じである信託の形を指します。

例えば、お父様(委託者)が認知症対策のために、ご自身の財産を長男(受託者)に信託し、利益を受け取る受益者も引き続きお父様ご自身とするケースです。

この場合、財産の名義は長男に変わりますが、家賃収入などの利益はお父様のものです。つまり、財産の実質的な価値は移動していません。税務署は「実質的に誰が利益を得ているか」で判断するため、この形式的な名義変更に贈与税は課さないのです。

日本の家族信託の多くは、この自益信託の形で設計されており、皆様が想定されているケースも、この自益信託に当てはまる可能性が高いでしょう。

なぜ「受益者」に税金がかかるのか?基本ルールを解説

今後の話を理解する上で、非常に重要な税金の基本ルールがあります。それは「受益者課税の原則」です。

これは、「信託財産に関する税金は、財産の名義人(受託者)ではなく、その財産から生まれる利益を実際に受け取る人(受益者)に課される」という考え方です。

税金は、財産の名義という形式ではなく、利益の帰属という「実質」に着目して課される、と覚えておきましょう。

この原則を理解しておくと、なぜ贈与税がかかるケース・かからないケースがあるのか、所得税や相続税が誰にかかるのか、といった複雑な話がスムーズに理解できるようになります。

要注意!家族信託で贈与税がかかる5つの例外ケースと対策

「自益信託なら贈与税はかからない」と安心した方も多いかもしれません。しかし、信託の設計次第では、思わぬタイミングで贈与税が課税されることがあります。

ここでは、特に注意が必要な5つの例外ケースと、その対策を具体的に解説します。「自分の場合はどうだろう?」と考えながら読み進めてみてください。

ケース1:最初から親以外が利益を得る「他益信託」

財産を託す人(委託者)と、利益を得る人(受益者)が最初から別人である信託を「他益信託(たえきしんたく)」と呼びます。これが、贈与税が課される最も典型的なケースです。

例えば、父(委託者)が、障害のある子(受益者)の将来の生活のために、自分の財産を長男(受託者)に信託するような場合です。この場合、信託契約を結んだ時点で、父から子へ「信託から利益を受け取る権利(受益権)」という財産が無償で贈与されたとみなされます。

信託契約の効力が発生したとき

他益信託は、障害を持つ子の生活保障など、特定の目的で活用される有効な仕組みですが、安易に設定すると高額な贈与税が課されるリスクがあります。まずはご自身の目的が、贈与税のかからない「自益信託」で達成できないかを検討することが重要です。

ケース2:信託の途中で利益を得る人を変更する

最初は自益信託でスタートした場合でも、信託の途中で受益者を別の人に変更すると贈与税の対象となります。例えば、当初の受益者だった母が、施設に入居して生活費の心配がなくなったため、受益者を子に変更するようなケースです。

これも「受益権」という財産を、母から子へ無償で譲渡した(贈与した)とみなされるため、新たな受益者である子に贈与税が課されます。

受益者を変更する契約の効力が発生したとき

将来的に受益者を変更する可能性がある場合でも、安易に変更するのは禁物です。その必要性やタイミング、そして課税される税額を事前にシミュレーションし、専門家と相談の上で慎重に進める必要があります。

ケース3:信託終了時、受益者以外が財産を受け取る

信託契約では、「信託が終了したときに、残った財産(残余財産)を誰が受け取るか」を決めておくことができます。この残余財産を受け取る人を「帰属権利者(きぞくけんりしゃ)」と呼びます。

もし、最後の受益者ではない第三者(例えば孫)を帰属権利者に指定していると、信託終了時に残余財産を取得する人に贈与税または相続税が課税される可能性があります。

例えば「最後の受益者である母が亡くなったら、残った財産は孫に渡す」という設計の場合、信託が死亡を原因として終了するなら相続税、死亡以外の原因で終了して無償で残余財産が移るなら贈与税の対象となることがあります。

信託が終了したとき

信託契約の「出口戦略」は非常に重要です。終了時に誰が財産を受け取るかによって、かかる税金の種類や金額が変わってきます。契約を設計する段階で、終了時の課税関係まで見据えておくことが大切です。

ケース4:受益者の死亡で次の受益者に引き継がれる

「受益者連続信託」と呼ばれる、遺言の代わりとして活用できる仕組みです。例えば、「最初の受益者は父、父が亡くなったら次は母、母が亡くなったら次は長男」というように、受益権をリレー形式で引き継いでいく設計です。

このケースでは、受益者が亡くなったことを原因として受益権が次の人に移るため、贈与税ではなく「相続税」の対象となります。上記の例では、父の死亡時に母へ、母の死亡時に長男へと、2回のタイミングで相続税が課税される可能性があるのです。

前の受益者が亡くなったとき(相続発生時)

二次相続、三次相続まで見据えた資産承継ができる便利な仕組みですが、複数回にわたって相続税が課税される点を理解しておく必要があります。

これは、遺産分割協議が複数回にわたって必要になる数次相続とは異なる課税関係になるため注意が必要です。長期的な視点で、納税資金の確保なども含めて設計することが重要になります。

ケース5:受益権の評価額が高額になる

ケース1~4のように贈与税や相続税が課税される場合、その税額は「受益権の価値(評価額)」を基に計算されます。特にアパートやマンションなどの収益不動産を信託した場合、この受益権の評価額がご自身の想定以上に高額になることがあります。

結果として、予想をはるかに超える高額な税金が発生してしまうリスクがあるのです。

贈与や相続が発生したとき

受益権の評価は、財産の種類(現金、不動産、株式など)によって計算方法が異なり、非常に専門的な知識が求められます。

ご自身で「大体このくらいだろう」と判断するのは大変危険です。信託を設計する段階で、必ず税理士などの専門家に相談し、受益権の評価額と、それによって発生しうる税額を事前に把握しておくことが不可欠です。

贈与税はいくら?モデルケースで簡単シミュレーション

では、実際に贈与税がかかる場合、どのくらいの金額になるのでしょうか。

具体的なイメージを持っていただくために、簡単なモデルケースで税額を計算してみましょう。

【モデルケース】

父(70歳)が、現金3,000万円を長男(40歳)を受益者とする他益信託を設定した。

贈与税には年間110万円の基礎控除があり、それを超える部分に課税されます。また、親や祖父母から20歳以上の子や孫への贈与(特例贈与)は、それ以外の贈与(一般贈与)よりも税率が優遇されています。

1. 課税対象額の計算

3,000万円(贈与額) – 110万円(基礎控除) = 2,890万円

2. 贈与税額の計算(特例贈与の場合)

国税庁の速算表によると、課税価格が1,500万円超3,000万円以下の税率は45%、控除額は265万円です。

2,890万円 × 45% – 265万円 = 1,035.5万円

このケースでは、信託を設定しただけで約1,035万円もの高額な贈与税が発生してしまうのです。このように、他益信託のリスクを具体的な金額で把握すると、いかに慎重な設計が必要かお分かりいただけるかと思います。

参照:No.4408 贈与税の計算と税率(暦年課税)|国税庁

贈与税だけじゃない!家族信託でかかる税金一覧

家族信託を考える上では、贈与税だけでなく、様々なタイミングで他の税金も関わってきます。信託のライフサイクル(開始時・期間中・終了時)に沿って、どのような税金がかかるのか全体像を把握しておきましょう。

| タイミング | 主な税金の種類 | 誰に課税される? |

|---|---|---|

| 【開始時】 | 登録免許税、不動産取得税 | 信託契約時(納税義務者は受託者) |

| 【期間中】 | 所得税・住民税、固定資産税 | 受益者(固定資産税の納税通知書は受託者) |

| 【終了時】 | 相続税、譲渡所得税 | 相続人、受益者 |

このように、家族信託の費用には税金も含まれることを理解しておくことが大切です。それぞれの税金について、もう少し詳しく見ていきましょう。

【開始時】登録免許税・不動産取得税

信託財産に不動産が含まれる場合、法務局で名義変更の登記(所有権移転登記および信託登記)が必要です。この登記手続きの際に「登録免許税」という税金がかかります。税額は、土地と建物の固定資産税評価額に一定の税率をかけて計算されます。

一方で、通常不動産の名義変更時にかかる「不動産取得税」は、信託の態様や受益者関係等が地方税法の非課税要件に該当する場合、非課税となります。

これは大きなメリットの一つです。専門的な手続きが必要となるため、信託登記は司法書士などの専門家へ依頼するのが一般的です。

【期間中】所得税・住民税・固定資産税

信託契約が続いている間にも税金は発生します。

- 所得税・住民税:信託したアパートからの家賃収入や、株式からの配当金など、信託財産から生じる利益に対しては、受益者に所得税・住民税が課されます。

- 固定資産税:信託した不動産にかかる固定資産税・都市計画税の納税通知書は、登記上の名義人である受託者のもとに届きます。しかし、これはあくまで通知先が受託者というだけで、実際の支払いは信託財産の中から行うのが一般的です。そのため、受託者自身の財産から持ち出しで支払う必要はありません。

【終了時】相続税・譲渡所得税

信託契約が終了する際にも、税金が関わることがあります。

- 相続税:受益者の死亡によって信託が終了し、その財産を相続人が引き継ぐ場合、その財産は相続税の課税対象となります。

- 譲渡所得税:信託契約中に信託財産である不動産を売却した場合、その売却によって得た利益(譲渡所得)に対しては、受益者に譲渡所得税が課されます。どのような税金の特例が使えるかなど、相続不動産の売却と同様の検討が必要です。

家族信託の税金に関するよくある質問

最後に、お客様からよく寄せられる家族信託の税金に関する質問にお答えします。

結論から言うと、家族信託という制度自体に、相続税や贈与税を直接的に安くする効果はありません。

税務上は、信託をしても財産は受益者のものとみなされるため、相続税評価額が下がるわけではないのです。

しかし、家族信託には「間接的な節税効果」が期待できます。最大の効果は、認知症などによる資産凍結を防げることです。もし資産が凍結されてしまうと、計画していた生前贈与や、収益性の低い不動産を売却して納税資金を確保するといった対策が一切できなくなります。

家族信託は、そうした「打つ手がなくなる」事態を避け、将来の相続税対策を継続できる状態を維持するという意味で、非常に重要な役割を果たすのです。

税金の種類によって、申告や納税を行う人が異なります。

- 所得税・住民税:信託財産から利益を得ている受益者が、毎年確定申告を行います。

- 固定資産税:納税通知書は受託者に届きますが、支払いは信託財産から行います。

- 贈与税・相続税:贈与を受けた人(新受益者など)や、財産を相続した人が申告・納税を行います。

また、信託を開始した際には、受託者が税務署へ「信託に関する受益者別(委託者別)調書」などの書類を提出する必要がある場合があります。

これらの手続きは複雑なため、私たちのような司法書士や税理士がサポートしながら進めるのが一般的ですので、ご安心ください。

まとめ|家族信託の税務は専門家との連携が不可欠

この記事では、家族信託と贈与税の関係について解説しました。重要なポイントを改めて振り返りましょう。

- 一般的な「自益信託(委託者=受益者)」では、贈与税はかからない。

- 「他益信託」など、受益者が利益を得る設計にすると、贈与税がかかる可能性がある。

- 贈与税がかかるかどうかは、信託契約の「受益者」を誰にするかの設計が鍵となる。

- 贈与税以外にも、所得税や登録免許税、相続税など様々な税金が関わる。

家族信託は、認知症による資産凍結対策や円滑な資産承継に非常に有効な手段ですが、税務の知識なく安易に設計すると、思わぬ高額な税金に繋がるリスクもはらんでいます。

「自分たちの場合はどうなるんだろう?」「この設計で税金は大丈夫?」そんな疑問や不安を感じたら、ぜひ一度、私たち専門家にご相談ください。家族信託の税務は、法務と税務の両面から検討することが不可欠です。

当事務所では、信託契約の設計・登記といった法務面のサポートはもちろんのこと、提携している税理士と緊密に連携し、税務上のリスクを洗い出しながら最適なプランをご提案する体制を整えています。法務と税務のワンストップサポートで、皆様の大切な資産を未来へつなぐお手伝いをさせていただきます。

家族信託の全体像については、家族信託の専門相談|尼崎の司法書士が費用・契約書作成をサポートで体系的に解説しています。まずは無料相談から、お気軽にお問い合わせください。