家族信託契約書は「家族の未来を守る設計図」

「親の将来のために家族信託を考え始めたけれど、契約書ってどう作ればいいんだろう…」「インターネットのひな形を見ても、うちの家族に合っているか不安…」

ご家族の未来を真剣に考えるほど、このような不安を感じるのは当然のことです。家族信託の契約書は、単なる法律のルールを書き並べた書類ではありません。

それは、ご家族の想いを形にし、認知症による資産凍結や将来の相続トラブルといったリスクから、大切な資産と家族の生活を守るための「未来の設計図」そのものなのです。

この記事では、司法書士として多くのご家族の信託設計に携わってきた経験から、失敗しない契約書作成のポイントを、順を追って丁寧に解説していきます。

この記事を読み終える頃には、契約書作成に関する漠然とした不安が具体的な準備への自信に変わり、ご家族にとって最適な一歩を踏み出すための道筋がはっきりと見えているはずです。まずは、ご家族の安心な未来を一緒に描いていきましょう。

契約書作成の前に!最も重要な「家族会議」の進め方

実は、家族信託の失敗の多くは、契約書の条項不備といった技術的な問題以前に、「家族間の認識のズレ」から生じています。

「こんなはずじゃなかった…」という事態を避けるため、契約書作成の前に、まずは土台となる家族会議を開き、皆の想いを一つにすることが何よりも大切です。

話し合うべき6つの必須項目

家族会議では、以下の6つのテーマについて具体的に話し合い、内容を整理しておくことが成功の鍵となります。

- 信託の目的:「なぜ家族信託をやるのか?」を共有します。「親の認知症に備え、生活費や医療費の支払いに困らないようにするため」「父親亡き後、障がいのある長男の生活を守るため」など、目的を明確にすることで、契約書全体のブレない軸ができます。

- 信託する財産:どの財産を信託の対象にするかを決めます。実家の土地建物、預貯金、賃貸アパートなど、具体的にリストアップしましょう。

- 受託者の権限:財産を託される人(受託者)に、どこまでの権限を与えるかを話し合います。例えば、不動産の売却やリフォーム、新たな借り入れなど、大きな判断が必要な行為について、誰の同意を得れば実行できるのかルールを決めておきます。

- 関係者(委託者・受託者・受益者):「誰が」財産を託し(委託者)、「誰が」管理し(受託者)、「誰が」その利益を受け取るのか(受益者)を正式に決めます。

- 信託の期間と終了事由:「いつまで」この信託を続けるのかを決めます。「親が亡くなるまで」「両親ともに施設に入所したら」など、信託を終了する具体的な条件を定めます。

- 終了後の財産の帰属先:信託が終わった後、残った財産を「誰に」「どのように」引き継ぐのかを決めます。これが事実上の遺言の代わりとなる重要な部分です。

家族の想いをまとめるためのポイント

円滑に話し合いを進めるためには、いくつかのコツがあります。私たちが多くのご家族の相談に乗る中で、特に重要だと感じるのは次の3点です。

- 委託者(親)の想いを尊重する:家族信託は、何よりも親御さんの大切な財産を守り、その想いを実現するための制度です。まずは親御さんが「どうしたいのか」「何に困っているのか」をじっくりと聞くことから始めましょう。

- 受託者(子)の負担を考慮する:財産管理を任されるお子さん(受託者)には、大きな責任と手間がかかります。その負担に見合った報酬を設定したり、他の兄弟姉妹が協力する体制を作ったりと、受託者が孤立しないような配慮が不可欠です。

- 他の家族(相続人)への配慮を忘れない:信託に関わらないご兄弟姉妹がいる場合、なぜこのような財産の分け方にするのか、その理由を丁寧に説明し、理解を得ることが将来のトラブルを防ぎます。

この家族会議のステップを丁寧に行うことが、後々の手続きをスムーズにし、家族全員が納得できる「最高の設計図」を作るための第一歩となるのです。

【条項例付】失敗しない家族信託契約書の作り方と9つの重要条項

家族会議で固まった方針を、法的に有効で、誰が見ても誤解のしようがない「契約書」という形に落とし込んでいきます。

ここでは、契約書の骨格となる9つの必須条項について、「なぜこの条項が必要なのか」「ないとどんなリスクがあるのか」という視点を交えながら解説します。

第1条〜第3条:信託の基本設計(目的・財産・当事者)

契約書の冒頭で、この信託の「全体像」を明確に定義します。いわば、家の設計図における土台の部分です。

- 第1条(信託の目的):家族会議で話し合った「なぜ信託をやるのか」を言語化します。ここが明確であれば、将来、予期せぬ事態が起きたときに、この目的に立ち返って判断することができます。銀行や法務局への説明もスムーズになります。

(条項例)本信託は、委託者の加齢による判断能力の低下に備え、その生活の安定と身上監護に必要な資金を確保し、もって委託者の平穏な老後を実現することを目的とする。 - 第2条(信託財産):どの財産を信託するかを具体的に記載します。不動産であれば登記簿謄本通りに、預金であれば金融機関名・支店名・口座番号まで正確に特定します。特定が曖昧だと、いざ手続きをしようとした際に「どの財産のことか不明」となり、信託を開始できないリスクがあります。

- 第3条(当事者):委託者(財産を託す人)、受託者(託される人)、受益者(利益を得る人)が誰なのかを明記します。これにより、各人の権利と義務が法的に確定します。

第4条〜第6条:信託の運用ルール(受託者の権限・受益者の権利・監督機能)

信託という「乗り物」を、実際にどう動かしていくのか、そのエンジンや安全装置にあたるルールを定めます。

- 第4条(受託者の権限):受託者が「何をしてよいか」を具体的に列挙します。特に、不動産の売却、大規模修繕、新たな借入れといった重要な行為は、必ず明記しておく必要があります。記載がないと、銀行から融資を断られたり、不動産の買い手が見つかっても売却できなかったりする恐れがあります。

- 第5条(受益者の権利):受益者(主に親)が受け取る生活費などについて定めます。「毎月〇〇万円を、受益者の普通預金口座に振り込む」といった形で、給付の方法を具体的にしておくと、受託者の管理がしやすくなります。

- 第6条(監督機能):受託者の財産管理をチェックする「信託監督人」などを置くかどうかを定めます。他の兄弟姉妹や専門家を監督人に指定することで、受託者の独断での財産処分を防ぎ、他の家族の安心につながります。特に、障がいを持つお子様のための家族信託など、長期にわたる信託では特に重要な条項です。

第7条〜第9条:信託の出口戦略(費用負担・変更・終了と清算)

信託の終わり方、つまり「着陸方法」をあらかじめ決めておく、非常に重要な部分です。

- 第7条(費用負担):信託財産の管理にかかる固定資産税や修繕費、専門家への報酬などを、信託財産から支出できるか定めます。この定めがないと、受託者が一時的に立て替えなければならず、負担が大きくなる可能性があります。

- 第8条(信託の変更・終了):どのような場合に信託を終了させるかを定めます。「委託者及び受益者が死亡したとき」など、終了のタイミングを明確にします。また、状況の変化に対応できるよう、関係者の合意によって契約内容を変更できる旨を定めておくことも重要です。

- 第9条(清算と残余財産の帰属):信託が終了したときに、残った財産を誰に渡すのかを最終的に定めます。例えば「委託者の死亡により本信託は終了し、残余財産は長男〇〇に帰属させる」と定めることで、信託財産について遺言代用機能を持たせることができます。

これらの条項は、家族信託の根幹をなすものです。法律の専門用語も多く、ご家族の状況によって最適な内容は大きく異なります。

だからこそ、司法書士のような専門家が、ご家族の想いを法的に正確な言葉に翻訳する役割を担っているのです。

契約書作成後の重要手続き①:信託口口座の開設

契約書が完成したら、次に行うべき重要な手続きが「信託口口座」の開設です。これは、家族信託をスムーズに、そして安全に運用するための生命線とも言える手続きです。

信託口口座とは?なぜ開設が必要なのか

信託口口座とは、信託された財産を管理するための専用口座です。口座名義は「委託者 〇〇 受託者 △△ 信託口」のように、信託の財産であることが一目でわかるようになります。

この口座を開設する最大の理由は、受託者個人の財産と、信託された財産を明確に分けるためです。これは「分別管理義務」(信託法第34条)として法律で定められています。

もし受託者個人の口座で管理していると、万が一、受託者が亡くなったり、破産したりした場合に、その口座が凍結されたり、差し押さえられたりするリスクがあります。

信託財産は、受託者の固有財産とは別個の財産として扱われ、受託者が破産した場合でも原則として信託財産は破産財団に組み込まれません(信託財産の独立性)。

そのうえで、信託口口座を利用して受託者個人の口座と分けて管理しておくと、金融機関の実務上も信託財産の区分が明確になり、凍結・差押え等のトラブルを避けやすくなります。

開設できる銀行と手続きの流れ【2026年最新版】

信託口口座の開設は、すべての銀行で対応しているわけではありません。メガバンク、一部の地方銀行、信用金庫などで取り扱いがありますが、対応は支店によっても異なるため、事前の確認が必須です。

一般的な手続きの流れは以下の通りです。

- 銀行への事前相談:まずは取引のある銀行などに、家族信託のための信託口口座を開設したい旨を相談します。

- 契約書案の提出と審査:銀行の法務部などが、作成した契約書(案)の内容をチェックします。この審査に数週間かかることもあります。

- 公正証書での契約締結:金融機関によって要件は異なりますが、口座開設の条件として、信託契約書を公正証書で作成することを求める金融機関もあります。

- 口座開設申込:審査が通り、公正証書が完成したら、正式に口座開設の申し込みを行います。

このように、口座開設には相応の時間がかかります。信託を始めたい時期から逆算して、早めに動き出すことが大切です。

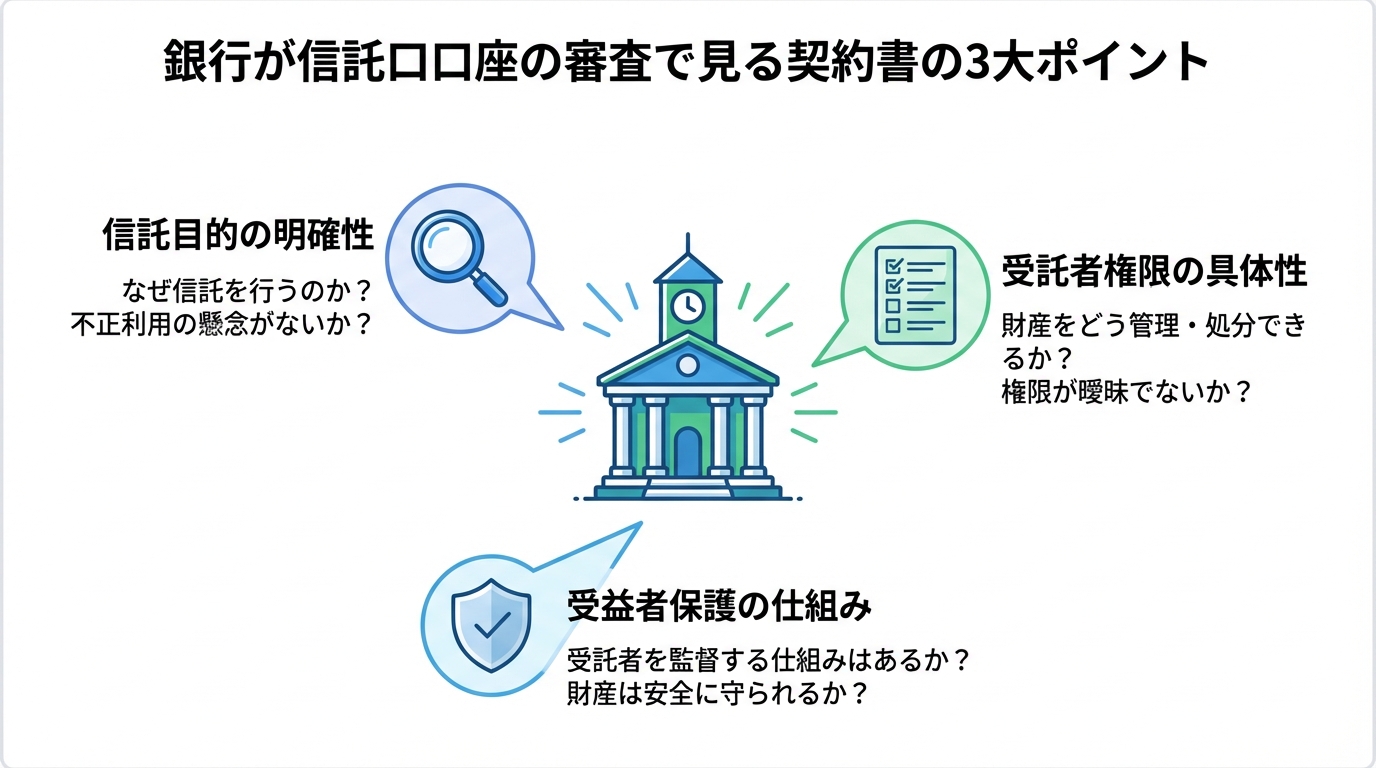

【プロの視点】銀行は契約書のここを見ている!審査のポイント

銀行の審査で、担当者は契約書のどこを重点的にチェックしているのでしょうか。これは、私たちが実務で最も神経を使う部分の一つです。銀行は将来のトラブルを未然に防ぎたいと考えているため、以下の点を厳しく見ています。

- 信託の目的は明確か?:「なぜ信託をするのか」が曖昧だと、不正な取引を疑われる可能性があります。契約書の目的条項が非常に重要になります。

- 受託者の権限は具体的か?:受託者がどのような取引(送金、出金など)を行えるのか、権限の範囲が契約書に具体的に書かれているかを確認します。

- 受益者保護の仕組みは十分か?:受託者が暴走しないよう、信託監督人を置くなど、受益者(親)を守るための仕組みが整っているかをチェックします。

インターネット上のひな形をそのまま使った契約書では、これらの銀行が求める要件を満たせず、審査に通らないケースが少なくありません。

司法書士が作成する契約書は、こうした銀行実務を熟知した上で、一つひとつの条項を練り上げているため、審査がスムーズに進みやすいのです。

契約書作成後の重要手続き②:公正証書化と不動産の信託登記

契約書の信頼性を高め、法的な効力を確実にするために、公正証書化と信託登記という手続きがあります。特に不動産を信託財産に含める場合は、信託登記が必須となります。

公正証書とは、公証人が作成する公文書です。家族信託の契約書を公正証書にしておくことには、以下のような大きなメリットがあります。

- 高い証明力:契約が本人の意思に基づいて適正に結ばれたことを公的に証明できるため、後日「無理やり契約させられた」といったトラブルを防ぎます。

- 紛失・改ざんの防止:原本が公証役場に保管されるため、契約書をなくしたり、誰かに書き換えられたりする心配がありません。

- 金融機関の信頼:前述の通り、多くの金融機関が信託口口座開設の条件として公正証書を求めています。

また、不動産を信託財産にする場合は、信託法14条の第三者対抗要件との関係で、法務局で「信託登記」をして「当該不動産が信託財産であること」を公示しておくことが重要です。これは、不動産の所有者名義を委託者(親)から受託者(子)に変更し、同時に「この不動産は信託財産である」ということを公に示すための手続きです。

この登記を怠ると、受託者が不動産を売却したり、担保に入れて融資を受けたりすることができません。より詳しい手続きについては、信託登記に関する解説記事をご覧ください。

自分で作成?司法書士に依頼?メリット・デメリットと費用の比較

「契約書は自分で作れるのだろうか?それとも専門家に頼むべき?」これは誰もが悩むポイントだと思います。それぞれのメリット・デメリットを客観的に比較してみましょう。

自分で契約書を作成する場合の費用とリスク

ご自身で作成する最大のメリットは、専門家への報酬がかからないため、費用を安く抑えられる点です。しかし、その裏には看過できない大きなリスクが潜んでいます。

- 法的に無効になるリスク:法律の要件を満たさない条項があると、契約全体が無効になってしまう可能性があります。

- 想定外の税金がかかるリスク:契約書の作り方によっては、思いがけない贈与税が発生することがあります。

- 信託口口座が開設できないリスク:銀行の審査基準を満たせず、肝心な財産管理が始められない事態に陥ることも。

- 家族間のトラブルに発展するリスク:内容が曖昧だったり、特定の家族に不公平だったりすると、かえって争いの火種を作ってしまいます。

もし信託財産が預貯金のみで、家族関係も非常に良好といったシンプルなケースであればご自身で挑戦する余地はあるかもしれませんが、不動産が含まれる場合や、少しでも複雑な事情がある場合は、専門家に相談することをお勧めします。

司法書士に依頼する場合の費用とメリット

司法書士に依頼する場合、信託財産の価額に応じたコンサルティング報酬や登記費用がかかります。しかし、それ以上に大きなメリットがあります。それは、「お金では買えない安心と確実性を手に入れる」ということです。

- ご家族の状況に合わせたオーダーメイドの契約書を作成できる。

- 銀行や公証役場との煩雑な手続きを、必要な本人確認や資料準備を行いながら、できる限りサポートしてもらえる。

- 将来起こりうる法務・税務上のリスクを未然に防げる。

- 家族会議にも同席し、中立的な立場で合意形成をサポートしてくれる。

司法書士への依頼は、単なる「書類作成代行」ではありません。ご家族の想いを法的な裏付けのある「設計図」に落とし込み、その実現までを伴走するパートナーを得ることなのです。詳しい費用については、家族信託の費用相場に関する記事もご参照ください。

失敗しないための司法書士選び|3つのチェックポイント

専門家への依頼を決めたら、最後に重要になるのが「どの司法書士に相談するか」です。家族信託は比較的新しい制度であり、すべての司法書士が精通しているわけではありません。信頼できるパートナーを見つけるために、以下の3つのポイントをチェックしてみてください。

- 家族信託の実績が豊富か?

ホームページなどで、家族信託に関する解決事例や相談実績が具体的に紹介されているかを確認しましょう。経験豊富な事務所ほど、様々なケースに対応できるノウハウを持っています。 - 他の専門家との連携体制があるか?

家族信託には、税金の問題(税理士)や、将来の紛争解決(弁護士)など、司法書士以外の専門知識が必要になる場面があります。税理士などと連携し、ワンストップで対応できる体制が整っている事務所は心強いでしょう。 - カウンセリングのように親身に話を聞いてくれるか?

最も大切なのは、法律論を一方的に話すのではなく、ご家族の不安や希望にじっくりと耳を傾け、想いを汲み取ってくれるかどうかです。初回相談などで、話しやすさや相性を確かめてみることをお勧めします。

当事務所は、家族信託を専門分野の一つとして、これまで多くのご家族の想いを形にするお手伝いをしてまいりました。ご家族の状況を丁寧にお伺いし、最適な信託の形をご提案いたします。まずはお気軽に無料相談をご利用ください。

まとめ|最適な契約書で、家族の安心な未来を

今回は、失敗しない家族信託契約書の作り方について、その土台となる家族会議から、具体的な条項、そして契約後の手続きまでを詳しく解説しました。

契約書の作成は、確かに専門的で複雑な部分もあります。しかし、正しい手順を踏み、信頼できる専門家のサポートを得られれば、決して乗り越えられない壁ではありません。

何よりも大切なのは、技術的なこと以前に、家族でしっかりと話し合い、お互いの想いを共有することです。その共有された想いこそが、ご家族だけの「最高の設計図」の核となります。

この記事が、皆さまが次の一歩を踏み出すための助けとなれば幸いです。もし少しでも不安な点や、具体的に相談したいことがございましたら、一人で抱え込まず、ぜひ私たち専門家にご相談ください。安心な未来への扉を、一緒に開いていきましょう。