家族信託、何から始めれば?尼崎の専門家が最初の疑問にお答えします

「親の将来を考えると、認知症になったら実家の不動産や預金はどうなるんだろう…」

「『家族信託』という言葉は聞くけれど、専門用語が多くて何から手をつけていいかわからない」

尼崎市やその周辺にお住まいで、ご家族の財産管理や相続について考え始めた50代から70代の方々から、私たちはこのようなお悩みを数多くお伺いしてきました。

大切なご家族のため、そしてご自身の安心のために情報を集めようとしても、複雑な制度を前にして混乱し、一歩を踏み出せずにいらっしゃるのではないでしょうか。

この記事では、そんなあなたのために、家族信託の基本的な仕組みから、メリット、そして知っておくべき注意点(デメリット)まで、一つひとつ丁寧に解説していきます。

さらに、多くの方が気になる費用や、制度の要となる「信託契約書」作成のポイント、尼崎の専門家にご相談いただくことの価値まで、網羅的にご紹介します。

この記事を最後までお読みいただければ、漠然としていた家族信託の全体像がクリアになり、「次に何をすべきか」が具体的に見えてくるはずです。

私たち司法書士法人れみらい事務所は、尼崎の地に根ざした専門家として、あなたとご家族の未来に寄り添います。どうぞご安心ください。

家族信託とは?メリットと知っておくべき注意点(デメリット)

家族信託は、一言でいえば「ご家族の財産を、ご家族の力で守り、承継していくためのオーダーメイドの仕組み」です。

まずはその基本的な構造と、導入することで得られるメリット、そして契約前に必ず理解しておきたい注意点やリスクについて見ていきましょう。公平な視点で全体像を掴むことが、最適な選択への第一歩となります。

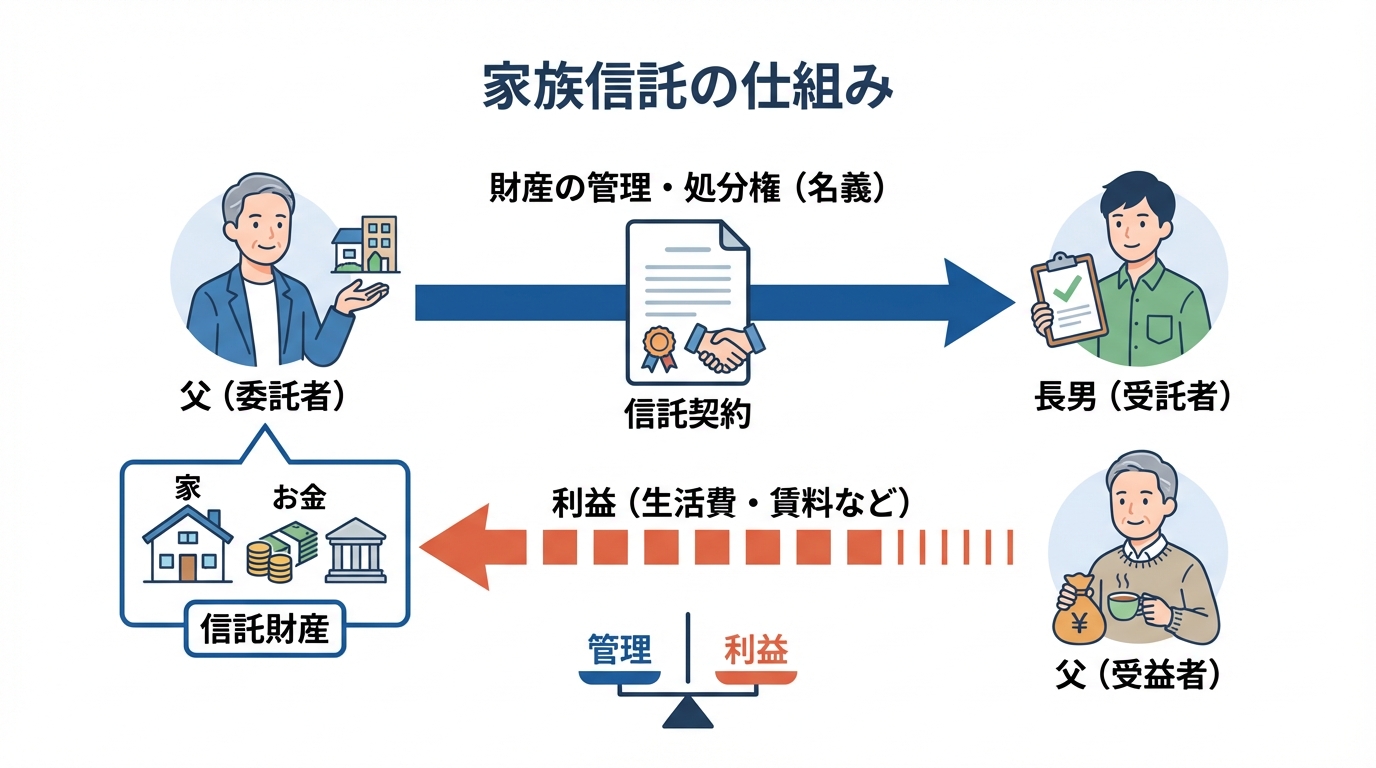

ご家族の財産を守る「家族信託」の仕組み

家族信託は、主に3人の登場人物によって成り立ちます。

- 委託者(いたくしゃ):財産の持ち主で、管理をお願いする人(例:お父さん)

- 受託者(じゅたくしゃ):財産の管理を託される、信頼できるご家族(例:長男)

- 受益者(じゅえきしゃ):信託された財産から生じる利益を受け取る人(例:お父さん自身)

例えば、「お父さん(委託者)が、将来の認知症に備えて、所有する実家や預貯金を長男(受託者)に託す」という契約を結びます。

この契約により、財産の管理や処分は長男が行えるようになりますが、家賃収入や預貯金から引き出す生活費などの利益は、引き続きお父さん自身(受益者)が受け取ります。このように、財産の「管理する権利(名義)」と「利益を得る権利」を分離できるのが、家族信託の最大の特徴です。

家族信託で実現できること【主なメリット】

家族信託を活用することで、遺言や成年後見制度では難しかった、さまざまな希望を実現できる可能性があります。

1.認知症による資産凍結を未然に防げる

もしお父さんが認知症になって判断能力が低下すると、預金口座からお金を引き出したり、不動産を売却したりすることができなくなります。

これが「資産凍結」です。家族信託を適切に設計しておけば、判断能力が低下した後も、受託者である長男が契約内容に従って財産を管理・処分できるため、いわゆる「資産凍結」リスクの低減が期待できます。

2.柔軟で円滑な財産管理が可能になる

成年後見制度では、家庭裁判所の監督下で財産管理が行われるため、不動産の売却や積極的な資産活用には厳しい制限があります。

一方、家族信託なら、契約書で定めた目的の範囲内であれば、受託者の判断で不動産の修繕や売却、アパートの建て替えなどをスムーズに行うことができます。

3.二次相続以降の承継先を指定できる

一般的な遺言では、いわゆる「二次相続以降の承継先までを順番に指定する(後継ぎ遺贈)」は無効となり得るため、次の承継先まで確実に指定することは難しいとされています。しかし家族信託では、「私が亡くなった後、財産の利益は妻に。

その妻も亡くなったら、残った財産は長男に」というように、二次相続以降の承継先まで指定しておくことができます。

これは「受益者連続型信託」と呼ばれますが、信託法上の制約(いわゆる「30年ルール」等)もあるため、長期設計を検討する場合は事前に専門家と十分に確認することが重要です。

契約前に必ず確認したい注意点とリスク【デメリット】

多くのメリットがある一方で、家族信託にも注意すべき点や限界があります。契約後に後悔しないためにも、デメリットを正しく理解し、対策を講じることが重要です。

1.身上監護はできない

家族信託はあくまで財産管理の仕組みです。そのため、介護施設への入所契約や入院手続きといった、ご本人の生活や身体に関する法律行為(身上監護)を受託者が代理することはできません。こうした行為に備えるには、任意後見契約を併用するなどの対策が必要です。

2.受託者の負担が大きい

財産を預かる受託者には、帳簿の作成や受益者への報告など、法律で定められた義務と責任が伴います。ご家族間で役割を十分に話し合い、理解を得ておくことが不可欠です。司法書士は、受託者の負担を軽減するための運用サポートも行っています。

3.損益通算ができない

信託した不動産(例:アパート)の経営で赤字が出ても、給与所得など他の所得と損益を合算して税金の負担を軽くする「損益通算」ができません。収益不動産を信託する際は、税理士とも連携し、税務上の影響を慎重に検討する必要があります。

4.専門家選びが難しい

家族信託は比較的新しい制度であり、設計から登記、運用まで一貫してサポートできる専門家はまだ多くありません。経験の浅い専門家に依頼すると、将来トラブルにつながる契約書が作成されてしまうリスクもあります。

尼崎の司法書士に相談するメリットと当事務所の実績

家族信託を検討する際、なぜ地元の専門家に相談することが大切なのでしょうか。それは、手続きの円滑さや、いざという時の対応力に大きな差が生まれるからです。

なぜ地元の専門家?地域密着だからできるサポート

私たち司法書士法人れみらい事務所は、尼崎市を中心に、伊丹市、西宮市、豊中市などの阪神エリアで数多くのご相談に対応してきました。

地域に根ざしているからこそ、以下のようなきめ細やかなサポートが可能です。

- 地域の金融機関・公証役場との連携

信託金銭の管理に用いる「信託専用口座(いわゆる信託口口座等)」の開設は、金融機関ごとに手続きや審査基準が異なります。私たちは尼崎市内の金融機関における実務に精通しており、スムーズな口座開設をサポートします。また、地元の公証役場との連携実績も豊富で、契約書の公正証書化を円滑に進めることができます。 - フットワークの軽さ

「事務所まで行くのが難しい」という方のために、ご自宅への訪問相談にも柔軟に対応しています。顔を合わせてじっくりお話を伺うことで、ご家族の本当の想いを汲み取り、最適なプランをご提案できると考えています。

信頼の証:当事務所の家族信託サポート実績

私たちは、家族信託分野に注力し、多くのご家族の想いを形にするお手伝いをしてまいりました。その経験と実績が、私たちの専門性の証です。

| 期間 | 家族信託の組成支援件数 | 主な類型 |

| 直近1年 | 12件 | 自宅・賃貸不動産の管理型、受益者連続、障がいのあるご家族向け給付設計 等 |

| 累計 | 34件 | 不動産信託・金銭信託・事業承継(自社株)・共有不動産の集約 |

※上記はご依頼に基づき当事務所が組成を支援した件数です。税務申告等が必要な場合は提携専門家が担当します。

これまでに培った豊富な経験とノウハウを活かし、あなたの家族に最適な信託設計をご提案します。

家族信託の費用はどれくらい?司法書士報酬と実費の内訳

「専門家に頼むと、費用が高額になるのでは…」とご心配される方は少なくありません。ここでは、家族信託にかかる費用の全体像と内訳について、透明性をもってご説明します。費用の構造を理解することで、漠然とした不安を解消していきましょう。

費用の全体像:主に「初期費用」で構成されます

家族信託の費用は、契約時に発生する「初期費用」が中心となることが多い一方、運用内容によっては継続的な管理コストが発生する場合もあります。

成年後見制度のように、専門家への報酬が制度を利用している間ずっと発生し続けるわけではありません。長期的に見ると、トータルコストを抑えられるケースも多いのです。

初期費用は、大きく分けて以下の3つで構成されます。

- 司法書士へのコンサルティング・書類作成報酬

- 公証役場に支払う手数料

- 法務局に納める登録免許税(不動産がある場合)

司法書士への報酬:オーダーメイド設計の対価

司法書士にお支払いいただく報酬は、単なる書類の作成手数料ではありません。

それは、ご家族一組一組の状況やご希望を丁寧にお伺いし、将来にわたって家族の想いを守るための「オーダーメイドの設計」に対する対価です。

具体的には、以下のような専門的なコンサルティングが含まれます。

- ご家族の状況に合わせた最適な信託プランの設計

- 将来起こりうるトラブルを未然に防ぐための契約条項の検討

- 公証役場や金融機関との調整など、複雑な手続きの代行

私たちは、ご家族が安心して財産管理を任せられる仕組みを構築するために、専門知識と経験を総動員してサポートします。

必ず発生する実費:公正証書作成費用と登録免許税

専門家への報酬とは別に、手続きを進める上で必ず発生するのが「実費」です。

- 公正証書作成費用:信託契約は、証明力と安全性を高める目的で「公正証書」で作成することが多いものの、法律上必須ではありません(ただし金融機関によっては公正証書を求める場合があります)。公正証書で作成する場合の手数料は、内容や金額等に応じて定められています。

- 登録免許税:不動産を信託財産に含める場合、法務局で「信託登記」を行う必要があります。この登記手続きの際に納める税金が登録免許税です。

これらの実費は、ご自身で手続きをしても、専門家に依頼しても必ずかかる公的な費用です。特に不動産の信託登記は、将来のトラブルを防ぐために不可欠な手続きとなります。

当事務所の具体的な報酬体系については、料金一覧で詳しくご案内しておりますので、そちらをご覧ください。初回のご相談の際に、ご状況を伺った上で、詳細なお見積りをご提示いたします。

家族信託の心臓部「信託契約書」作成のポイント

家族信託が成功するかどうかは、その設計図である「信託契約書」の出来栄えにかかっていると言っても過言ではありません。

ご家族の想いを正確に反映し、将来のあらゆる可能性に備えた契約書を作成することが、円満な財産管理の鍵となります。

なぜ「ひな形」では危険?家族の想いを形にする契約書とは

最近では、インターネットで信託契約書のひな形を簡単に入手できます。しかし、安易にそれを利用するのは非常に危険です。なぜなら、一つとして同じ家族は存在しないからです。

ひな形を使った場合に起こりうる典型的な失敗例には、以下のようなものがあります。

- 信託口口座が開設できない:金融機関が求める条項が不足しており、手続きが滞ってしまう。

- 予期せぬ税金が発生する:税務上の配慮がなされていないため、高額な贈与税が課税されるリスクがある。

- 家族のトラブルを招く:受託者の権限が曖昧だったり、将来の状況変化に対応できる条項がなかったりするため、かえって揉め事の原因になる。

私たちが作成する信託契約書は、既製品ではありません。

ご家族からの丁寧なヒアリングを通じて、その家族だけの想いや事情を法的に有効な言葉に落とし込んだ、世界に一つだけの「オーダーメイドの設計図」なのです。

契約書に盛り込むべき重要項目チェックリスト

専門家へ相談する前に、ご家族でどのようなことを決めておけばよいのでしょうか。契約書を作成する上で特に重要な項目をリストアップしました。ぜひご家族で話し合う際の参考にしてください。

- 信託の目的は何か?(例:父の認知症対策と、母の安定した生活の確保)

- どの財産を信託するか?(例:実家の土地建物、預貯金)

- 受託者(管理する人)は誰か?(例:長男)

- 受託者の権限はどこまで認めるか?(例:不動産の売却は認めるが、自宅の土地を担保にお金を借りることは認めない)

- 信託はいつ、どのような場合に終了させるか?(例:父と母の両方が亡くなった時)

- 信託が終わった時、残った財産は誰に渡すか?(例:長男と長女で2分の1ずつ)

ご相談から家族信託開始までの流れ

「相談したいけれど、その後どう進むのかわからなくて不安…」という方のために、ご相談から実際に家族信託がスタートするまでの標準的な流れをご説明します。

全体像を把握することで、安心して第一歩を踏み出していただけます。

まずはお電話またはウェブサイトのフォームから、初回無料相談をご予約ください。ご家族の状況を簡単にお伺いします。

事務所にお越しいただくか、ご自宅へお伺いし、ご家族の想いや財産の状況をじっくりヒアリングします。課題を整理し、家族信託が最適な選択肢かどうかを一緒に考えます。

ヒアリング内容に基づき、ご家族に合った信託プランの骨子と、詳細なお見積りをご提示します。ご納得いただけるまで、丁寧にご説明します。

プランとお見積りにご同意いただけましたら、正式にご契約となります。ご家族の想いを反映した、オーダーメイドの信託契約書案を作成していきます。

完成した契約書を公証役場で公正証書にします。不動産がある場合は、法務局で信託登記の申請を代行します。金融機関での信託口口座開設もサポートします。

すべての手続きが完了したら、いよいよ家族信託の運用がスタートします。運用開始後も、ご不明な点があればいつでもご相談ください。

よくあるご質問(FAQ)

最後に、家族信託に関して皆様からよく寄せられるご質問にお答えします。

任意後見制度は、本人の判断能力が低下した後に家庭裁判所の監督下で財産を「保全」することが主な目的です。

一方、家族信託は本人の判断能力があるうちに開始し、契約内容に基づき財産を柔軟に「活用・管理」できる点が大きな違いです。

財産管理の自由度が格段に高く、不動産の売却などもスムーズに行えます。両方の制度を組み合わせて、財産管理と身上監護の両方に備えることも可能です。

非常に重要なポイントです。万が一の事態に備え、信託契約書の中で「次の受託者(第二受託者)」をあらかじめ指定しておくことが可能です。

これにより、信託が途中で機能不全に陥ることを防ぎます。私たちは、このような将来のリスクを想定した契約書作成を徹底しています。

はい、可能です。信託契約書に「委託者と受益者の合意があれば、いつでも信託を終了できる」といった条項を設けておくことで、ご家族の状況の変化に柔軟に対応できます。

信託を終了した際の財産の帰属先についても、あらかじめ契約で定めておきます。

まとめ:家族の未来を守るために、まずは専門家へご相談ください

この記事では、家族信託の仕組みからメリット・デメリット、費用、契約書作成のポイントまで、網羅的に解説してきました。

家族信託は、認知症による資産凍結を防ぎ、ご家族の想いを次世代へとつなぐための、非常に有効な手段です。

しかし、その効果を最大限に引き出すためには、ご家族一組一組の状況に合わせたオーダーメイドの設計が不可欠であり、そこには高度な専門知識と経験が求められます。

「何から始めたらいいかわからない」という最初の不安な状態から、この記事を読んで少しでも理解が深まったのであれば、次にとっていただきたい行動はただ一つです。

それは、専門家へ相談すること。

私たち司法書士法人れみらい事務所は、尼崎の身近な専門家として、あなたの家族が抱えるお悩みや不安に真摯に耳を傾け、最適な解決策を一緒に考えます。

初回のご相談は無料です。どうぞ、一人で抱え込まずに、お気軽にお問い合わせください。その一歩が、大切な家族の未来を守る大きな力になります。

無料相談のご予約・お問い合わせはこちら

電話で相談

「ホームページを見た」とお伝えください

受付 9:00〜18:00(平日)

メールで相談

必要事項をご記入の上、送信してください

24時間受付