まだ間に合います|認知症による財産管理の行き詰まりは「元気なうちの対策」で備えられます

「もし、親が認知症になったら、実家の管理や介護費用はどうしよう…」「自分が認知症になったとき、財産のことで家族に迷惑をかけたくない…」

ご自身やご家族の将来を想うからこそ、こうした漠然とした不安を感じていらっしゃる方は少なくありません。特に日本では高齢化が進み、認知症の有病率は公的調査でも高齢者の一定割合に上ると推計されています。財産管理の問題は、もはや誰にとっても他人事ではないのです。

ただし、判断能力がはっきりしている「元気なうち」に状況に合った対策を講じておくことで、認知症をきっかけに財産管理が滞るリスクを下げられる可能性があります。

この記事では、司法書士である私たちが、認知症になる前にできる3つの主要な財産管理対策——「家族信託」「任意後見」「生前贈与」——について、それぞれの特徴やメリット・デメリットを徹底的に比較・解説します。複雑に思える制度も、一つひとつ丁寧に紐解いていきますので、ご安心ください。

この記事が、あなたの不安を安心に変えるための、そして、あなたとご家族に最適な選択をするための「羅針盤」となれば幸いです。

まず知っておきたい、認知症で起こる3大財産トラブル

なぜ、元気なうちに対策が必要なのでしょうか。それは、認知症などによってご本人の「意思能力(判断能力)」が失われたと判断されると、ご家族であっても財産を自由に動かせなくなってしまうからです。

ここでは、対策を先延ばしにすることで起こりうる、3つの代表的なトラブルをご紹介します。

トラブル1:預金口座が凍結され、生活費や介護費用が引き出せない

金融機関は、口座名義人の判断能力が低下したことを知ると、その方の財産を守るために口座を凍結する措置をとります。これは、詐欺被害などを防ぐための正当な対応なのですが、ご家族にとっては深刻な事態を引き起こしかねません。

例えば、親の介護費用を親の預金から支払おうとしても、口座が凍結されていて1円も引き出せない。親の年金が口座に振り込まれても、使うことができない。

結果として、お子様が介護費用や施設利用料を立て替えざるを得なくなるケースは非常に多いのです。たとえ親子であっても、他人の口座を自由に操作することは許されないのが原則です。

この問題に対応するため、2021年2月に全国銀行協会は、一定の要件下で家族による預金の引き出しに応じる考え方を示しましたが、これはあくまで限定的な対応であり、根本的な解決策ではありません。最終的には、成年後見制度の利用などを検討する必要が出てきます。

参照:金融取引の代理等に関する考え方および金融機関における具体的な取組み状況について|全国銀行協会

トラブル2:不動産の売却や活用が一切できなくなる

親御さんが介護施設に入所し、実家が空き家になったとします。「実家を売却して、そのお金を施設の入居費用に充てたい」と考えるのは自然なことでしょう。しかし、ここにも大きな壁が立ちはだかります。

不動産の売買契約は、所有者本人の有効な意思表示がなければ成立しません。親御さんの判断能力が不十分な場合、売買契約を結ぶことができず、不動産は「塩漬け」状態になってしまうのです。売却だけでなく、賃貸に出して家賃収入を得たり、リフォームしたりといった活用も一切できなくなります。

結果として、誰も住んでいない実家の固定資産税や管理費だけを、ご家族が負担し続けることになりかねません。大切な不動産という資産が、かえって負担になってしまうのです。

トラブル3:生前贈与や遺言書作成などの相続対策が不可能に

「相続税の負担を少しでも軽くしてあげたい」「家族が揉めないように、財産の分け方を決めておきたい」こうした想いを実現するための相続対策も、判断能力がなければ一切できなくなります。

例えば、相続税対策として有効な生前贈与も、贈与する側とされる側の合意があって初めて成立する「契約」です。また、ご自身の意思で財産の承継先を決める遺言書も、有効な意思能力があるうちに作成しなければ法的な効力を持ちません。

認知症になってからでは「時すでに遅し」。ご本人やご家族が望むような円満な相続の準備ができなくなり、結果として、残された家族が頭を悩ませることになってしまうのです。

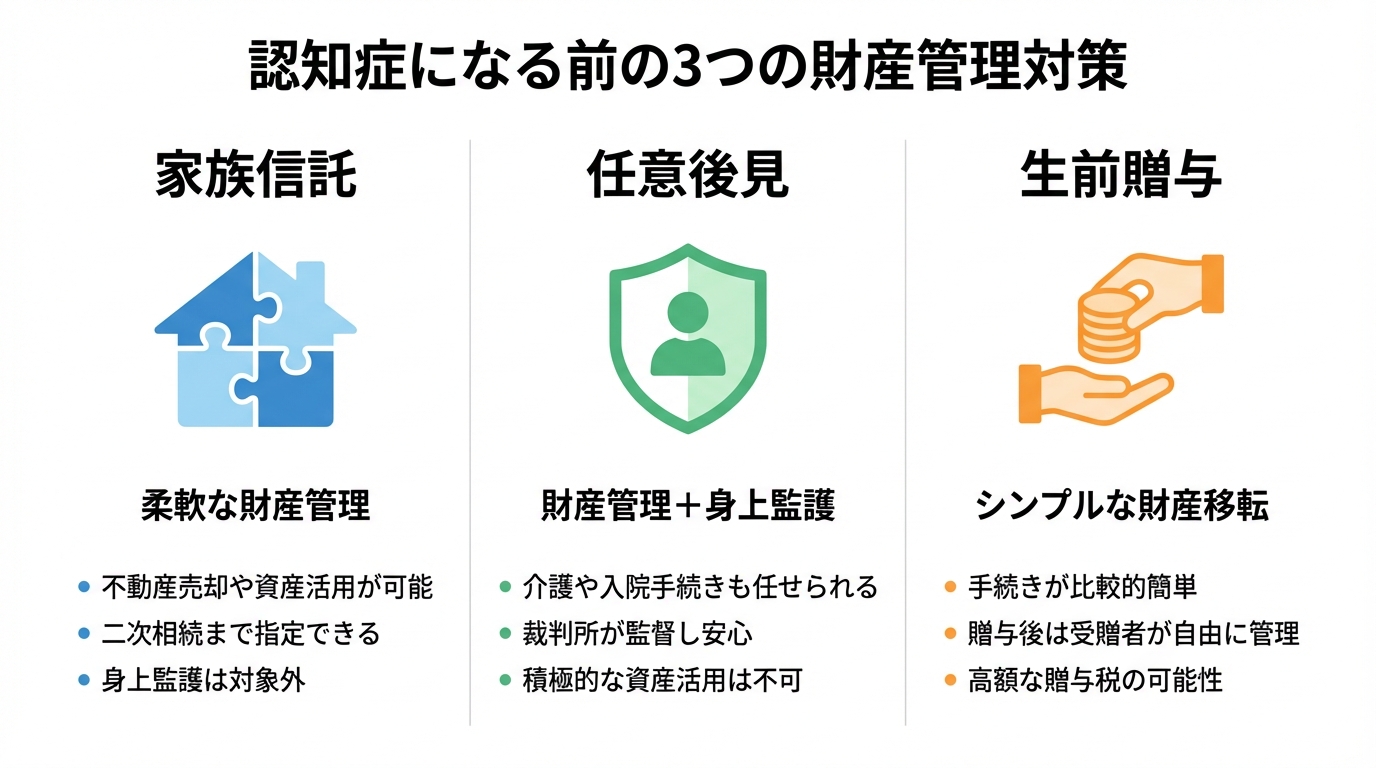

【目的別】3つの財産管理対策(家族信託・任意後見・贈与)を徹底比較

では、こうしたトラブルを避けるために、具体的にどのような対策があるのでしょうか。ここでは代表的な3つの制度「家族信託」「任意後見」「生前贈与」を、目的別に比較しながら解説します。どの制度が一番優れているというわけではなく、あなたの「目的」に合ったものを選ぶことが何よりも重要です。

家族信託:柔軟な財産管理と資産承継を実現したい方向け

家族信託は、ご自身の財産を信頼できるご家族に託し、あらかじめ決めた目的(例えば「自分の生活費や介護費に使う」「将来は孫に渡す」など)に従って管理・承継してもらう、いわば「オーダーメイドの財産管理」です。

最大の強みは、その柔軟性です。裁判所の関与なしに、契約内容に基づいて不動産の売却やアパート経営、建て替えなどをスムーズに行えます。

また、ご自身が亡くなった後の財産の承継先だけでなく、さらにその次の承継先(二次相続)まで指定できるため、長期的な資産承継の計画を立てることが可能です。

一方で、家族信託はあくまで財産管理の仕組みであるため、介護サービスの契約といった「身上監護」は対象外です。

また、ご家族の希望に沿ったオーダーメイドの契約を作るには高度な専門知識が必要で、専門家への初期費用がかかる点も考慮が必要です。より詳しい家族信託の具体的な活用事例もご覧ください。

任意後見:財産管理と身上監護の両方を任せたい方向け

任意後見制度は、元気なうちに、将来判断能力が低下したときに備えて、ご自身で選んだ代理人(任意後見人)に財産管理や身上監護を任せる契約を結んでおく、いわば「公的なお守り」のような制度です。

財産の維持管理だけでなく、介護施設への入所契約や入院手続き、要介護認定の申請といった「身上監護」も任せられるのが大きな特徴です。

契約後、実際に効力が発生すると家庭裁判所が選任した「任意後見監督人」が任意後見人の働きをチェックするため、不正が起こりにくく、安心して任せられるという側面もあります。

制度の目的はあくまで「本人の財産の保護」にあるため、不動産の売却や資産運用などは、本人の利益のために必要性・相当性があるかを慎重に検討しながら進めることになります。

また、任意後見監督人への報酬が、ご本人が亡くなるまで継続的に発生します。誰を任意後見人にすべきか、じっくり検討することが大切です。

生前贈与:シンプルに財産を承継させたい方向け

生前贈与は、その名の通り、ご自身が生きているうちに財産を子や孫などに無償で分け与えることです。これは「最もシンプルな財産の移転方法」と言えるでしょう。

手続きが他の制度に比べて比較的シンプルで、贈与が完了すれば、財産を受け取った人(受贈者)が完全に自分のものとして自由に管理・処分できます。

一度贈与した財産は、原則として取り消すことができません。また、贈与する金額によっては高額な贈与税がかかる可能性があります。さらに注意が必要なのは、令和6年(2024年)1月1日以後の贈与について、一定期間内の贈与が相続税計算上「加算(持ち戻し)」の対象になり得るルールがあることです。安易な生前贈与は、かえって税負担を増やすことにもなりかねず、贈与税の知識は不可欠です。

各制度のメリット・デメリットについては、家族信託のメリット・デメリットを徹底解説|成年後見との違いでも詳しく解説しています。

【ケース別】あなたに最適な財産管理シミュレーション

制度の概要はわかっても、「自分の場合はどうなんだろう?」というのが一番気になるところだと思います。ここでは、具体的な3つのケースをもとに、どの対策が最適なのかをシミュレーションしてみましょう。

ケース1:収益アパートを持つ資産家Aさんの場合

Aさん(75歳)には妻と長男、長女がいます。資産はご自宅と、家賃収入がある収益アパート。Aさんは、自分が認知症になった後も長男にアパート経営を続けてもらい、その家賃収入で夫婦の生活費と将来の介護費用を賄いたいと考えています。最終的には、アパートを長男に継がせたい意向です。

このケースでは「家族信託」が最も適しています。

任意後見制度では、大規模修繕や新規の賃貸借契約といった積極的な「経営」は難しいのが実情です。しかし、家族信託であれば、Aさんの判断能力が低下した後も、受託者である長男が契約内容に従ってアパート経営を滞りなく続けることができます。

さらに、「Aさんが亡くなった後は妻が利益を受け取り、妻が亡くなった後は長男がアパートそのものを引き継ぐ」といった、二次相続まで見据えた柔軟な資産承継の設計が可能です。不動産を信託する際の手続きも確認しておくと良いでしょう。

ケース2:おひとりさまで身寄りが少ないBさんの場合

Bさん(80歳)は配偶者もお子様もいません。頼れるのは遠方に住む甥だけです。資産は預貯金とご自宅。将来、体が不自由になったときの入院手続きや介護サービスの契約、そして悪質な訪問販売などの消費者被害が心配です。

このケースでは「任意後見」が有力な選択肢となります。

Bさんの心配事は、財産管理だけではありません。入院や介護の契約といった「身上監護」も重要な課題です。家族信託ではカバーできないこの領域を、任意後見はしっかりとサポートできます。

また、家庭裁判所が監督してくれるため、遠方に住む甥御さんも安心して後見人としての務めを果たせますし、Bさん自身も財産が守られているという安心感を得られます。まさに、後見人の職務内容である財産管理と身上監護の両方が必要な典型的なケースです。

ケース3:自宅と預貯金のみ、シンプルな相続を望むCさんの場合

Cさん(70歳)には妻と独立した子供が2人います。資産はご自宅と預貯金のみで、資産構成はシンプル。子供たちとの関係も良好で、早めに財産を渡して安心したいと考えています。

このケースでは「生前贈与」と「遺言」の組み合わせが考えられます。

資産構成がシンプルで、積極的な資産活用を考えていない場合、複雑な信託契約を結ぶ必要性は低いかもしれません。暦年贈与の非課税枠(年間110万円)などを活用して、計画的に預貯金を子供たちに移していくことが可能です。

そして、ご自宅については遺言書を作成し、「妻が亡くなるまで住み続けられる権利(配偶者居住権)は妻に、所有権は子供たちに」といった形で指定しておくことで、奥様の居住の安心と将来の相続対策を両立できます。信頼できる遺言執行者を指定しておけば、手続きもスムーズに進みます。

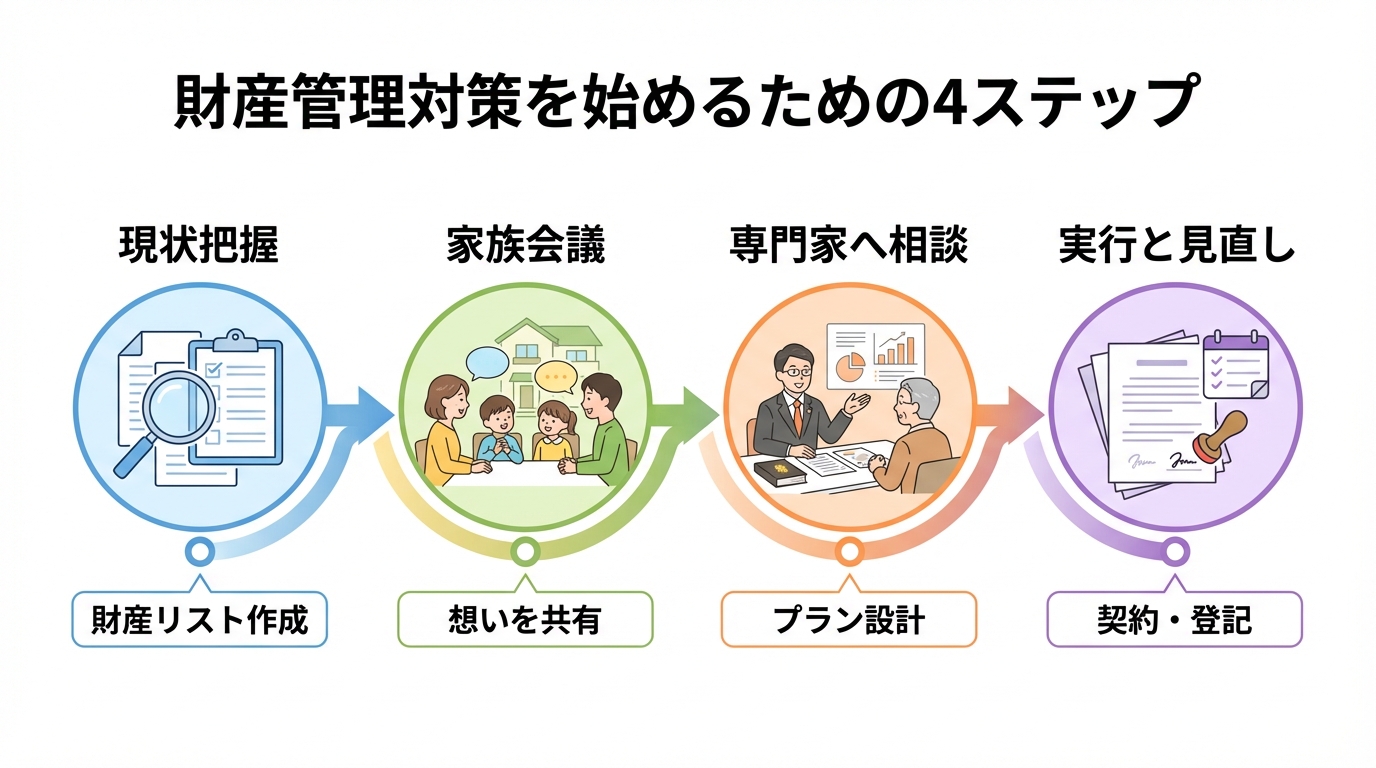

財産管理対策を始めるための具体的な4ステップ

「自分に合った対策の方向性は見えてきたけれど、何から手をつければいいの?」そんな方のために、具体的な行動手順を4つのステップに分けてご紹介します。

ステップ1:現状を把握する「財産リスト」と「家族図」の作成

全ての対策は、現状を正確に把握することから始まります。まずは、ご自身の財産をリストアップしてみましょう。

- 財産リスト:預貯金(どの銀行にいくら?)、不動産(土地・建物の情報)、有価証券(株や投資信託など)、生命保険、借入金などを一覧にまとめます。

- 家族図:誰が相続人になるのか、家族関係を書き出してみましょう。

この2つを作成することで、現状が可視化され、対策の土台ができます。正確な相続財産目録の作成方法も参考にしてみてください。

ステップ2:想いを共有する「家族会議」の開き方

財産管理対策は、ご家族の協力なしには進められません。最も重要なのが、家族間での意思の疎通です。

「財産をどうしたいか」という話はもちろんですが、それ以上に「将来、どんな生活を送りたいか」「家族にどうしてほしいか」というご自身の想いを伝えることが大切です。

親から切り出す場合は、威圧的にならないように。子から提案する場合は、親の気持ちを尊重しながら、あくまで「家族みんなの安心のため」という視点で話を進めましょう。一方的な決定ではなく、家族みんなで考える場にすることが、円満な対策への鍵となります。

ステップ3:最適なプランを設計する「専門家への相談」

ご家族の想いがまとまったら、専門家に相談することをおすすめします。私たち司法書士のような専門家は、ご家族の希望を丁寧にヒアリングし、法務・税務の両面からリスクを洗い出し、最適なプランをご提案します。

例えば、家族信託であれば、ご家族の想いを形にするための契約書を作成します。どの制度が最適か、あるいは複数の制度をどう組み合わせるべきか、専門的な視点からアドバイスを受けることで、より安心で確実な対策を講じることができます。

失敗しない家族信託契約書の作り方には、専門家と連携するメリットが詳しく書かれています。

ステップ4:契約・手続きの実行とアフターフォロー

プランが決まれば、いよいよ実行です。家族信託や任意後見契約であれば公正証書を作成し、不動産があれば法務局で登記手続きを行います。信託契約の場合は、専用の「信託口口座」を開設する必要もあります。

そして大切なのは、一度制度を作って終わりではない、ということです。家族の状況や法律・税制は変化する可能性があります。定期的に内容を見直し、必要に応じてメンテナンスしていく長期的な視点が、本当の安心につながります。

こうした手続きにかかる費用についても、事前にしっかりと確認しておきましょう。

まとめ|最適な対策は、ご家族の数だけ存在します

ここまで、認知症による財産凍結を防ぐための3つの対策、「家族信託」「任意後見」「生前贈与」について解説してきました。

それぞれの制度に一長一短があり、「これが絶対的な正解」というものはありません。資産の状況、ご家族の関係性、そして何よりも「ご本人とご家族が将来に何を望むか」によって、最適な答えは変わってきます。つまり、最適な対策は、ご家族の数だけ存在するのです。

最も大切なのは、あなたの、そしてあなたのご家族の「想い」です。その想いを実現するためのツールとして、これらの制度があります。

「うちの場合はどうだろう?」「何から始めればいいかわからない」

もし少しでもそう感じたら、一人で抱え込まず、私たち専門家にご相談ください。お話を伺い、一緒に考えることが、未来の安心への確かな第一歩となります。