家族信託で解決できること|3つの代表的なお悩みと活用事例

「もし、親が認知症になったら、実家の管理や預金はどうなるんだろう…」

「私たちが亡くなった後、障がいのあるこの子の生活は誰が支えてくれるのだろうか」

「再婚したけれど、財産を今のパートナーの生活のために使いつつ、最終的には自分の子どもに残したい…」

ご家族の未来を想うからこそ、このような切実な悩みを抱えている方は少なくありません。ご自身の財産を、信頼できる家族に託して管理・承継してもらう「家族信託」は、こうしたお悩みを解決するための非常に有効な選択肢となります。

この記事では、司法書士である私たちが実際に手掛けた事例をもとに、家族信託がどのように皆様の不安を安心に変えることができるのかを、具体的なケースに沿って分かりやすく解説していきます。この記事を読み終える頃には、ご自身の状況に合った解決策のヒントが見つかるはずです。

まず、家族信託の登場人物はとてもシンプルです。

- 委託者(いたくしゃ):自分の財産を託す人(例:ご両親)

- 受託者(じゅたくしゃ):財産を託され、管理・運用・処分する人(例:お子さん)

- 受益者(じゅえきしゃ):信託された財産から得られる利益を受け取る人(例:ご両親)

多くの場合、認知症対策では「親」が委託者兼受益者となり、「子」が受託者となって財産管理をスタートさせます。この仕組みを理解するだけでも、活用の幅がぐっと広がりますよ。家族信託の全体像については、家族信託のメリット・デメリットを徹底解説|成年後見との違いで体系的に解説しています。

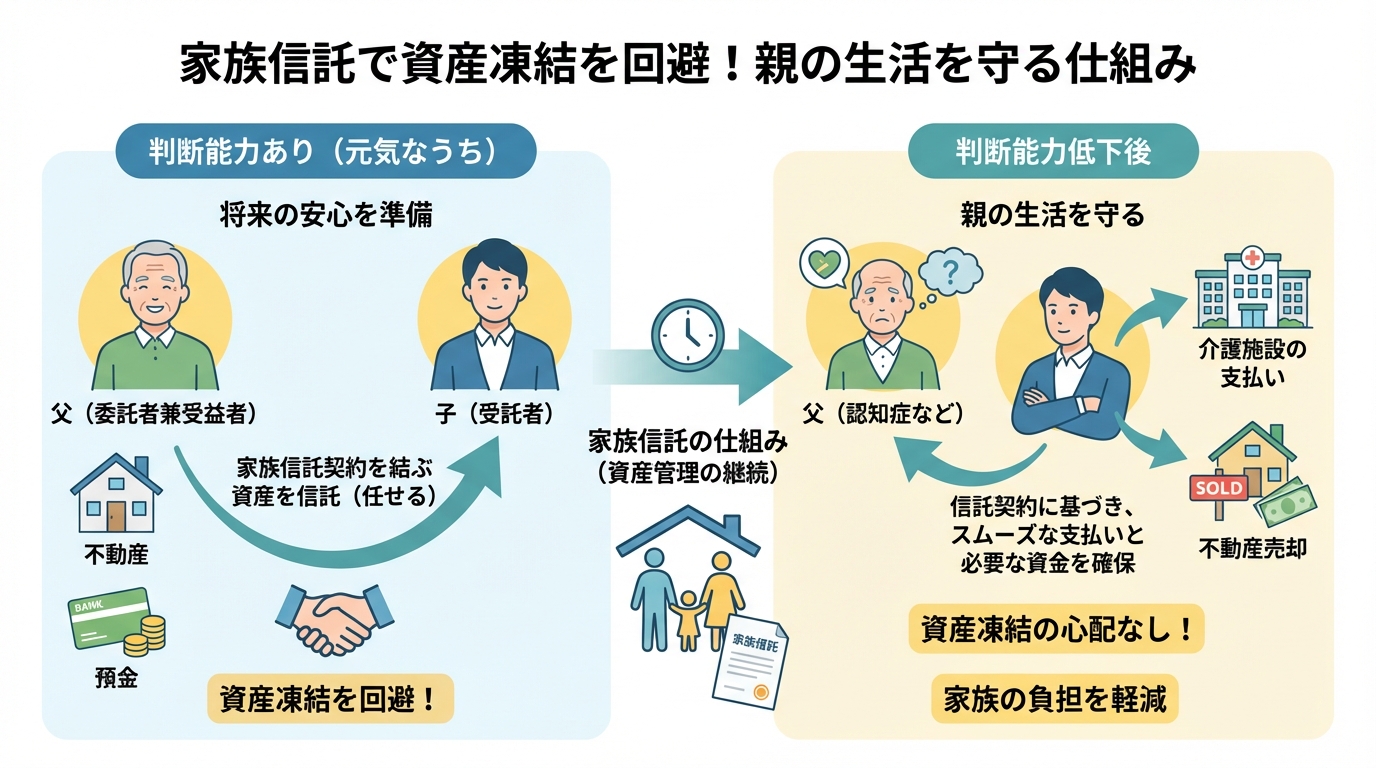

【事例①】認知症による資産凍結を防ぐ財産管理

ご家族の信託相談で最も多いのが、認知症による「資産凍結」への備えです。判断能力が低下すると、預金の引き出しや不動産の売却などの手続きが、金融機関や取引先の判断で進められなくなる可能性があります。これが資産凍結の恐ろしい実態です。

「介護施設の入居費用に、実家を売却したお金を充てたいのに…」

「高額な医療費が必要なのに、定期預金が解約できない…」

こんな八方ふさがりの状況を、家族信託は未然に防いでくれます。具体的なケースを見ていきましょう。

ケース1:実家不動産と預金を一括管理し、将来の介護費用に備える

最近、お父様(Aさん・75歳)の物忘れが気になり始めたBさんからのご相談でした。お母様は既に他界され、Aさんは収益不動産もお持ちです。今はご自身で管理できていますが、もし認知症が進行すれば、不動産の管理や修繕、家賃収入の管理などが滞ってしまうことをBさんは心配されていました。

私たちは、Aさんが元気なうちに、将来の財産管理のレールを敷くことをご提案しました。

- 委託者兼受益者:父 Aさん

- 受託者:長男 Bさん

- 信託財産:実家、収益不動産、預金の一部

- 信託の目的:Aさんの生活・介護・医療に必要な資金を確保し、Aさんの生活の安定を図る。

この設計により、万が一Aさんの判断能力が低下しても、受託者であるBさんが信託契約で定められた権限に基づき、家賃の受け取りや不動産の修繕、必要な費用の支払いなどをスムーズに行えるようになります。

信託された財産は、原則として、将来Aさんに成年後見人が選任された場合でも後見人の管理対象とはなりません。Bさんが責任をもって管理を継続できるのです。

さらに、Aさんが亡くなった後のことも契約で定めておきました。信託を終了させ、残った財産をBさんと遠方に住む次男Cさんで平等に分ける、という内容です。

これにより、相続発生後の兄弟間のトラブルも防ぐことができます。より具体的な不動産の信託登記手続きについては、こちらの記事もご覧ください。

ケース2:空き家になった実家を売却し、施設入居費用や生活費を確保

お母様(Bさん・80歳)が介護施設に入居され、田舎の実家が空き家になってしまったAさんからのご相談です。Aさんは、施設の費用を捻出するために実家を売りたいと考えていましたが、いつ売れるか分からない状況で、もし売却前にお母様の認知症が進行してしまったら…と不安を抱えていらっしゃいました。

生前に贈与を受ける方法もありますが、不動産取得税や高額な譲渡所得税がかかる可能性があります。そこで、私たちは家族信託をご提案しました。

- 委託者兼受益者:母 Bさん

- 受託者:長男 Aさん

- 信託財産:実家不動産、生活費等に充てるための金銭

- 信託の目的:Bさんの施設利用料や介護費用を確保するため、必要に応じて実家不動産を売却する。

この信託の最大のメリットは、お母様Bさんの判断能力に関わらず、Aさんのタイミングで不動産を売却できる点です。信託契約があるため、買主も安心して取引を進められます。売却代金は信託財産としてAさんが管理し、お母様のために計画的に使うことができます。

信託を設定する際の税金は、登録免許税などが必要になりますが、不動産取得税や贈与税は原則として課されません(信託の設計・当事者関係によっては例外もあり得ます)。

お母様の財産はお母様のために使う、という当たり前のことを、判断能力が低下した後も確実に実現できるのが家族信託の強みなのです。こうした状況では成年後見制度のデメリットが顕著になることもあり、比較検討が重要です。

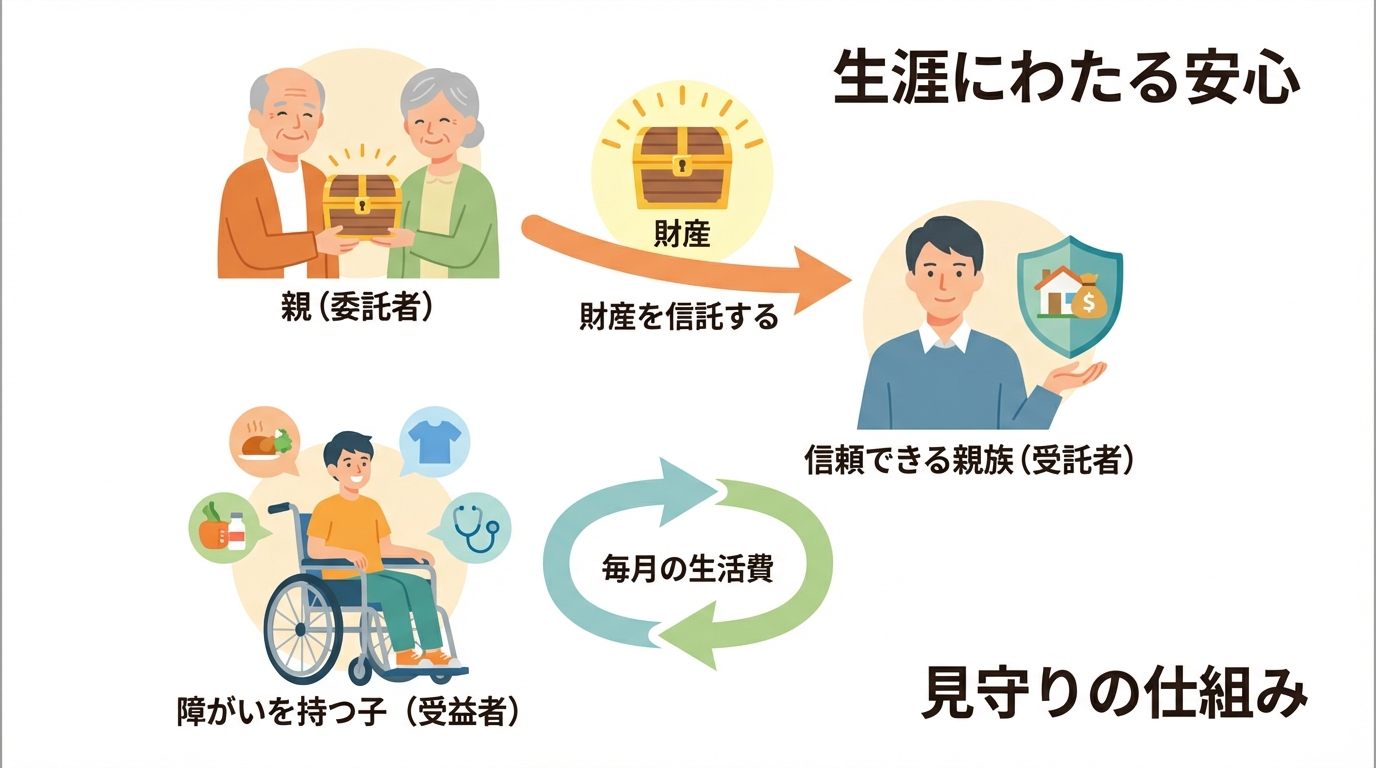

【事例②】障がいを持つ子の「親なきあと」を支える財産管理

「親なきあと」問題は、障がいを持つお子様がいらっしゃるご家族にとって、最も切実で、心の奥深くに重くのしかかる課題です。

ご自身が亡くなった後、お子様の生活を経済的にどう支えていくか。家族信託は、財産をただ「残す」だけでなく、お子様の生涯にわたって生活を支え続ける「仕組み」を作ることができます。

ケース3:親亡き後も、月々の生活費を継続的に給付する仕組み作り

障がいのある長男Gさん(55歳)と二人暮らしのFさん(80歳)からのご相談でした。ご自身の年齢を考え、Gさんを養護施設に預けることを検討していましたが、もし自分が認知症になったら施設との契約もできなくなってしまうと心配されていました。

また、ご自身とGさんが亡くなった後、残った財産は施設に寄付したいというご意向もお持ちでした。

- 委託者:母 Fさん

- 受託者:信頼できる親族 Hさん(40歳)

- 当初の受益者:母 Fさん

- Fさん死亡後の受益者:長男 Gさん

- 信託の目的:Fさん存命中はFさんのために、Fさん死亡後はGさんの施設利用料や生活費として、信託財産から毎月定額を給付する。

この信託の核心は、受託者をGさんより若い、信頼できる親族のHさんにお願いした点です。これにより、Fさんが亡くなった後も、HさんがGさんの生涯にわたって財産を管理し、Gさんがきちんと施設で生活できているかを見守り続けることができます。

遺言では「財産を遺す」ことしかできませんが、家族信託なら「財産の使い道」まで具体的に定め、長期的な見守りを実現できるのです。

なお、家族信託を設定すると贈与税がかかるのでは?と心配される方もいらっしゃいますが、受益者が委託者本人である限り、原則として贈与税はかかりません。

福祉制度との連携と注意点|特定贈与信託との違いは?

障がいを持つお子様のために財産を残す場合、その方法によっては障害年金や生活保護などの公的福祉サービスが受けられなくなるケースがあるため、細心の注意が必要です。

家族信託では、信託契約の内容を工夫することで、お子様名義の財産が急に増えることを避け、福祉サービスの受給に影響が出ないように設計することが可能です。

例えば、毎月の給付額を生活費の範囲内に設定したり、大きな支出が必要な場合は受託者が直接支払うといったルールを定めます。

また、類似の制度として「特定贈与信託(特定障害者扶養信託)」があります。これは信託銀行などが提供する商品で、一定額まで贈与税が非課税になるという大きなメリットがあります。

| 家族信託 | 特定贈与信託 | |

|---|---|---|

| 受託者 | 家族・親族など個人でも可能 | 信託銀行などの金融機関 |

| 財産の種類 | 不動産、現金、株式など柔軟 | 金銭、有価証券など換金性の高いもの |

| 税金の優遇 | 原則なし(設計次第で回避) | 特別障害者は6,000万円、特別障害者以外の特定障害者は3,000万円まで贈与税が非課税(要件あり) |

| 柔軟性 | 契約内容を自由に設計できる | 金融機関の定めたルールに従う |

どちらが良いかは一概には言えず、お子様の状況や信託したい財産の種類によって最適な選択は異なります。

不動産を含めて柔軟に管理したい場合は家族信託、税金の優遇を最大限に活用したい場合は特定贈与信託、というように、両方の制度を理解した上で検討することが重要です。成年後見人の職務内容とは異なり、より柔軟な財産管理が可能になります。

参照:国税庁「障害者と税」

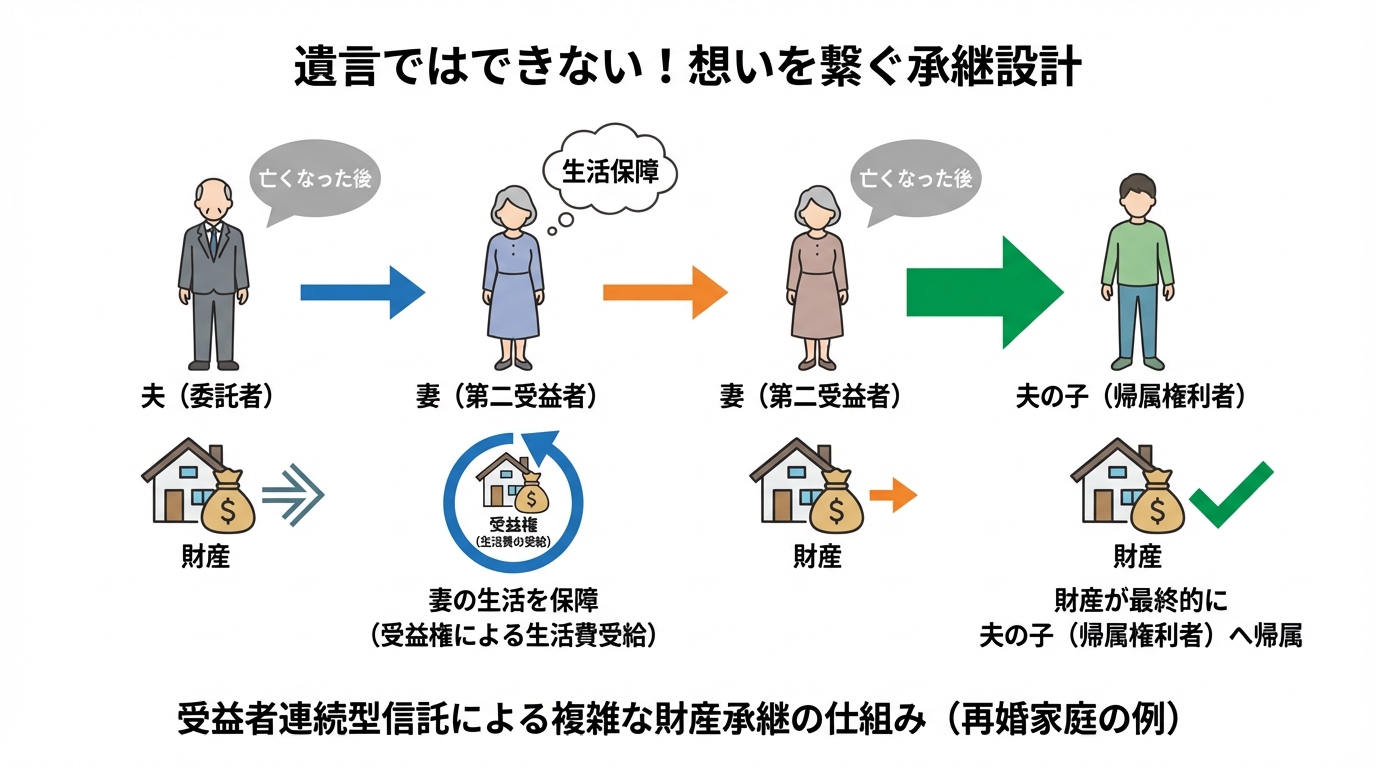

【事例③】遺言ではできない!高度な財産承継の設計

家族信託の真価は、遺言では決して実現できない、数世代にわたる柔軟な財産承継を実現できる点にあります。遺言で財産の行き先を指定できるのは、原則として次の代まで。しかし、家族信託を使えば、その先、さらにその先の承継までデザインすることが可能です。これを「受益者連続型信託」と呼びます。

ケース4:再婚相手の生活を守り、最終的には自分の子に財産を戻す

お互いに連れ子がいるDさんとEさんのカップルからのご相談でした。再婚の意思は固いものの、もしDさんが先に亡くなった場合、Dさんの財産がEさん、そしてEさんの子へと渡ってしまい、Dさん自身の子供たちが相続できなくなることを懸念されていました。

遺言で「自宅はEさんに」と書いても、Eさんが亡くなった後はEさんの子が相続することになり、Dさんの子には戻ってきません。この複雑な問題を、家族信託は見事に解決します。

- 委託者:Dさん

- 受託者:Eさん

- 当初の受益者:Dさん

- Dさん死亡後の受益者(第二受益者):Eさん

- Eさん死亡後の財産の帰属先:Dさんの子

この設計により、Dさんが亡くなった後、まずEさんが受益者となり、自宅に住み続けたり、賃貸に出してその収入で生活したりすることができます(Eさんの生活保障)。

そして、将来Eさんが亡くなった時に信託は終了し、自宅不動産はDさんの子に引き継がれるのです。

これにより、現在のパートナーの生活を守りつつ、最終的には自分の血を分けた子に財産を承継させるという、両方の願いを叶えることができます。家族関係が複雑化する現代において、非常に有効な活用法と言えるでしょう。

このようなケースは、数次相続が発生するとさらに複雑化するため、事前の対策が重要です。

ケース5:先祖代々の土地を「家」として直系血族に承継させる

代々商売を営んできたAさん(65歳)には、まだ子のいない長男Bさんと、既に子がいる次男Cさんがいました。Aさんの願いは、この土地と事業を自分の直系の血筋に引き継がせていくこと。しかし、もし長男Bさんに子ができないままBさんが亡くなると、財産の半分はBさんの妻に渡り、いずれは妻方の親族へと流れてしまう可能性がありました。

遺言では次の代までしか指定できません。しかし、家族信託なら、Aさんの願いを数世代先まで叶えることができます。

- 委託者兼当初受益者:Aさん

- 受託者:長男 Bさん

- Aさん死亡後の受益者(第二受益者):長男 Bさん

- Bさん死亡後の受益者(第三受益者):「Bさんの子。もしBさんに子がいない場合は、次男Cさんの子」と指定

この「後継ぎ遺贈型」とも呼ばれる信託設計により、財産はAさん→Bさん→(Bさんの子 or Cさんの子)という流れで、Aさんの直系血族の中で承継されていきます。長男Bさんの妻に財産が渡ることはなく、Aさんが守りたかった「家」の財産を、長期にわたり守り続けることが可能になるのです。

これは、旧民法の家督相続に近い考え方を、現代の法律の中で実現する一つの方法と言えます。

【要注意】受益者連続型信託の3つのリスクと専門家による回避策

数世代にわたる財産承継をデザインできる受益者連続型信託は非常に強力ですが、大きなメリットの裏には、専門家でなければ見落としてしまう重大なリスクが潜んでいます。

30年ルール(信託期間の制限)

信託は、信託設定から30年を経過した後に、信託契約の定めにより新たに受益権を取得した受益者が死亡する(またはその受益権が消滅する)と終了する、という制約があります。

つまり、永久に続けることはできません。このルールを理解せずに設計すると、意図しないタイミングで信託が終了してしまう可能性があります。

30年という期間を念頭に置き、信託の終了事由を明確に定めたり、期間満了後の財産の帰属先をあらかじめ指定しておくことが重要です。

遺留分侵害のリスク

特定の相続人に財産を集中させる信託設計は、他の相続人の「遺留分(いりゅうぶん)」という最低限の相続権を侵害する可能性があります。

遺留分を侵害された相続人は、財産を受け取った人に対して金銭の支払いを請求(遺留分侵害額請求)することができ、これが深刻な家族トラブルの火種となり得ます。

信託を設計する段階で、全相続人の遺留分を計算し、それを侵害しないような財産配分を検討する必要があります。信託財産以外の資産で調整するなど、専門的な視点でのバランス調整が不可欠です。

予期せぬ高額な税金

受益者が亡くなり、次の受益者に権利が移るタイミングでは、信託の設計や受益権の内容に応じて、相続税(場合により贈与税)の課税関係が生じ得ます。

特に、受益者が次々と変わっていく場合、その都度納税資金が必要になります。また、信託不動産から得られる所得(家賃収入など)にかかる所得税は、受益者が納税義務者となります。

司法書士だけでなく、税理士とも連携し、将来発生しうる税金の額をシミュレーションしておくことが極めて重要です。

納税資金をどう確保するかまで含めて信託契約に盛り込むことで、将来の不安を解消できます。税金の詳細は国税庁の通達でも確認できますが、専門家による判断が欠かせません。

これらのリスクは、いずれも専門的な知識がなければ対応が困難です。安易な自己判断は避け、必ず経験豊富な専門家にご相談ください。もちろん、遺言書作成で解決できるケースも多くありますので、最適な方法を一緒に見つけましょう。

家族信託を始める前に|家族で話し合うべきこと、専門家選びのポイント

ここまで様々な事例を見てきましたが、家族信託を成功させるために最も大切なことは何だと思いますか?それは、精緻な契約書を作ること以上に、「家族全員で話し合い、納得すること」です。

遺言書は一人でこっそり書くこともできますが、家族信託は、財産を託す人(親)と託される人(子)の合意がなければ始まりません。必然的に、これまで何となく避けてきたお金や相続の話を、家族が真正面から話し合う機会が生まれます。

「お父さんは、将来どんな生活を送りたい?」

「この家は、将来どうしていきたい?」

このような対話を通じて、お互いの想いを理解し、家族の絆を再確認する。実は、これこそが家族信託の最大の価値なのかもしれません。家族信託は、単なる手続きではなく、家族の未来を一緒に創るための、前向きなプロジェクトなのです。

とはいえ、ご家族だけで複雑な信託契約をまとめるのは現実的ではありません。そこには、法律や税務の深い知識を持つ専門家のサポートが不可欠です。

信頼できる専門家を選ぶポイントは、以下の3つです。

- 実績は豊富か:家族信託の組成経験が豊富で、様々なケースに対応できるか。

- 分かりやすく説明してくれるか:専門用語を並べるのではなく、あなたの家族の言葉で丁寧に説明してくれるか。

- 他の専門家との連携はあるか:税理士など、他の専門家と連携し、ワンストップで対応してくれるか。

あなたの家族の大切な未来を託すパートナーです。ぜひ、じっくりと話を聞いて、心から信頼できる専門家を見つけてください。家族信託の費用も気になるところだと思いますが、まずは一度、専門家に相談してみることから始めてはいかがでしょうか。

私たちの事務所では、初回のご相談は無料でお受けしています。あなたの家族が抱えるお悩みや不安を、ぜひお聞かせください。最適な解決策を、一緒に見つけていきましょう。