数次相続とは?なぜ手続きが複雑になるのかを図解

「父の相続手続きが終わらないうちに、今度は母が…」

「相続が立て続けに起きてしまい、誰が相続人で、何から手をつければいいのか分からない」

このように、最初の相続(一次相続)の遺産分割協議などが終わらないうちに、相続人の一人が亡くなってしまい、次の相続(二次相続)が発生してしまう状態を「数次相続(すうじそうぞく)」といいます。

数次相続の最大の問題点は、関係者が一気に増え、手続きが非常に複雑になることです。通常の相続でさえ大変なのに、関係者が増えれば増えるほど、話し合いはまとまりにくくなり、必要な書類も膨大になってしまいます。

この記事では、そんな複雑な数次相続の手続きについて、司法書士が3つのステップに分けて、できる限り分かりやすく解説していきます。

数次相続の具体例:父の相続中に母も亡くなったケース

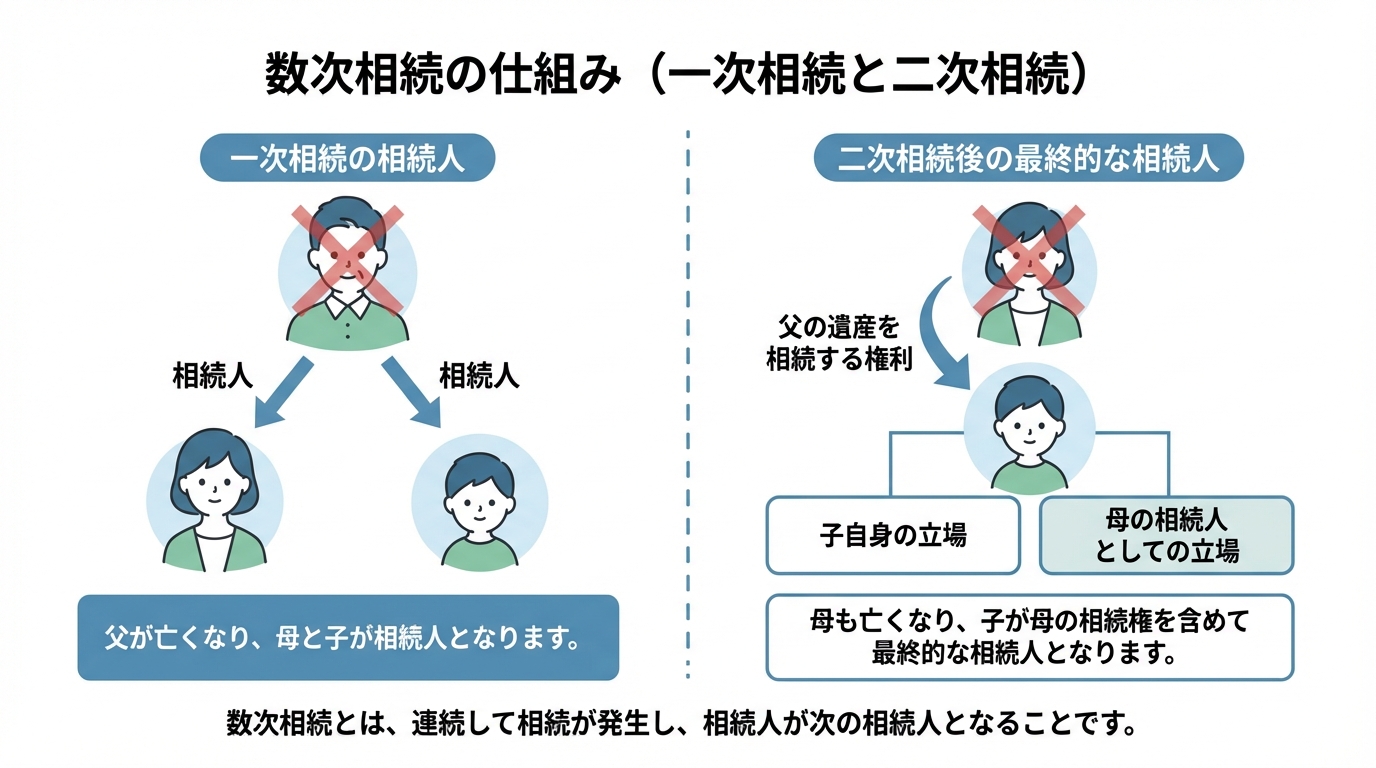

最も典型的な数次相続の例を見てみましょう。お父様が亡くなり(一次相続)、その遺産(不動産など)についてお母様とお子様で話し合いをしている最中に、お母様も亡くなってしまった(二次相続)というケースです。

この場合、最終的に不動産の名義をお子様にまとめるためには、誰が遺産分割協議に参加する必要があるのでしょうか。

まず、お父様が亡くなった時点(一次相続)の相続人は、お母様とお子様です。しかし、そのお母様も亡くなってしまったため、お母様が持っていた「お父様の遺産を相続する権利」は、お母様の相続人であるお子様が引き継ぐことになります。

結果として、お子様は「子自身の立場」と「母の相続人としての立場」という2つの立場で、一次相続の遺産分割協議に参加することになります。

この例では相続人がお子様だけなのでシンプルですが、もしお母様の相続人に兄弟姉妹(お子様から見ると叔父・叔母)などがいる場合は、その方々も遺産分割協議に参加しなければならなくなるのです。

このように、相続が重なることで、本来は関係がなかったはずの親族まで手続きに関わってくるのが、数次相続の複雑さの根本原因です。

【違いは1つ】数次相続と代襲相続の見分け方

数次相続とよく似ていて混同されやすいのが「代襲相続」です。この2つの違いは、亡くなった順番、ただ1点です。

- 数次相続:遺産を残した人(被相続人)が亡くなった「後」に、相続人となるはずだった人が亡くなるケース

- 代襲相続:遺産を残した人(被相続人)が亡くなる「前」に、相続人となるはずだった子や兄弟姉妹が亡くなっているケース

例えば、祖父が亡くなる前に父が亡くなっていた場合は「代襲相続」となり、子が父の代わりに祖父の遺産を相続します。この場合、父の配偶者(子から見ると母)は相続人にはなりません。

一方、祖父が亡くなった後に父が亡くなった場合は「数次相続」となり、父が持っていた「祖父の遺産を相続する権利」を、父の相続人である母と子が引き継ぎます。誰が最終的な相続人になるのかが変わってくるため、この違いを正しく理解しておくことが重要です。

親より先に子が亡くなった場合の代襲相続については、別の記事で詳しく解説しています。

【3ステップで解説】数次相続の手続きの進め方と流れ

複雑に見える数次相続の手続きも、大きな流れで捉えればやるべきことは見えてきます。ここでは、全体像を3つのステップに分けて解説します。

この3ステップが、数次相続手続きの大きな骨格です。まずはこの全体像を掴んで、一つずつ着実に進めていきましょう。

STEP1:戸籍を集めて相続人を確定させる

相続手続きで最も重要かつ、最初に行うべきことが「相続人の確定」です。これを正確に行わないと、後のすべての手続きが無駄になってしまう可能性すらあります。

数次相続では、一次相続の被相続人(最初に亡くなった方)と、二次相続の被相続人(次に亡くなった方)の、両方の「出生から死亡まで」の連続した戸籍謄本等を集める必要があります。

なぜなら、ご自身が知らない相続人(例えば、前妻との間の子や、認知している子など)がいないかを、戸籍を遡って完全に証明しなければならないからです。

集める書類には、現在の「戸籍謄本」のほかに、過去の「除籍謄本」や「改製原戸籍(かいせいげんこせき)謄本」といった種類があり、これらを漏れなく収集する必要があります。

詳しい書類の集め方については、「尼崎市での相続手続き必要書類|戸籍・評価証明書の集め方」でも解説していますので、参考にしてみてください。

【専門家の実践知】複雑な戸籍の読み解きポイント

戸籍を集めるだけでも大変な作業ですが、数次相続ではその「読み解き」がさらに難しくなります。特に古い戸籍は手書きで書かれており、達筆すぎて読めなかったり、現代では使われない旧字で書かれていたりすることも珍しくありません。

先日ご相談いただいた案件も、まさにそうでした。亡くなったお父様が若い頃に何度も転籍(本籍地を移すこと)を繰り返しており、北は北海道から南は九州まで、全国の役所に戸籍を請求する必要がありました。

ようやく全て集まったと思ったら、戦前の「改製原戸籍」の記載がかすれてほとんど読めず、そこに書かれていた養子縁組の事実を見落としかけてしまったのです。

もし、この養子の存在に気づかないまま手続きを進めていたら、後から「自分にも相続権がある」と主張され、せっかくまとまった遺産分割協議がすべて無効になってしまうところでした。

このような事態を防ぐためにも、私たちは戸籍を読み解く際に、特に以下の点に注意を払っています。

- 改製や転籍による戸籍の断絶はないか

- 認知、養子縁組、離婚・再婚歴などの見落としはないか

- 死亡日が近く、どちらが先に亡くなったか不明確ではないか

戸籍の収集と読み解きが終わったら、その内容をまとめた「相続関係説明図(家系図)」を作成します。さらに、法務局に申請して証明書としてもらえる「法定相続情報一覧図」を取得しておくと、その後の金融機関での手続きや不動産の名義変更で、大量の戸籍の束を何度も提出する手間が省け、非常にスムーズに進めることができます。

STEP2:相続人全員で遺産分割協議を行う

相続人が確定したら、次にその相続人「全員」で遺産の分け方について話し合います。これを「遺産分割協議」といいます。

ここでの最重要ポイントは、必ず相続人全員が参加しなければならないということです。数次相続の場合、一次相続の相続人と、亡くなった相続人の地位を引き継いだ二次相続の相続人、その全員の同意が必要です。

一人でも欠けていたり、連絡がつかないからと除外して進めたりした遺産分割協議は、法的に無効となってしまいます。

もし連絡が取れない相続人がいる場合は、家庭裁判所での手続きが必要になるケースもあります。

全員の合意がまとまったら、その内容を証明するために「遺産分割協議書」という書類を作成します。この書類が、次のステップである名義変更手続きで必要になります。

STEP3:不動産や預貯金の名義変更(相続登記)を行う

遺産分割協議で決まった内容に従って、不動産や預貯金、株式などの財産を、実際に相続する人の名義に変更していきます。

特に重要なのが、不動産の名義変更である「相続登記」です。預貯金などと違い、不動産は登記をしなければ、自分が所有者であることを第三者に対して主張できません。後々のトラブルを防ぐためにも、必ず行っておくべき手続きです。

そして何より、2024年4月1日から相続登記は義務化されました。この点については、後ほど詳しく解説します。

数次相続の遺産分割協議書|2つの相続を分けて書くのが基本

数次相続の手続きで、多くの方がつまずくのが「遺産分割協議書」の作成です。

誰が、どの立場で、どの財産について話し合ったのかを明確に記載する必要があるため、通常の相続よりも複雑になります。

実務上のポイントは、原則として「一次相続の協議書」と「二次相続の協議書」を別々に作成することです。1通にまとめることも可能ですが、権利関係が複雑になり、法務局や金融機関での手続きで説明が難しくなることがあります。

それぞれの相続について分けて作成することで、誰がどの財産を相続したのかが明確になり、その後の手続きがスムーズに進みます。より詳しい書き方については、「遺産分割協議書のひな形と注意点」の記事もご参照ください。

一次相続の遺産分割協議書の書き方と記載例

一次相続(最初に亡くなった方)の遺産分割協議書で特に注意すべき点は、亡くなった相続人の記載方法です。例えば、父(被相続人A)の相続について、母(相続人B)と子(相続人C)で協議中に母Bが亡くなったケースを考えます。

この場合、母Bの肩書きは「相続人兼被相続人」となります。そして、母Bの相続人である子Cが、母Bの地位を引き継いだことを明確にする必要があります。

被相続人Aの遺産につき、その共同相続人B及びCにおいて遺産分割協議が成立しない間に相続人Bが死亡し、Bの相続人であるCがその地位を承継した。よって、本件遺産分割協議は、Aの相続人Cと、Aの相続人兼被相続人Bの地位を承継したCとの間で行うものである。

(署名押印欄)

(住所)

相続人 C (実印)

(住所)

相続人兼被相続人Bの相続人 C (実印)

このように、子Cは「Aの相続人」としての立場と、「Bの相続人」としての立場の両方で署名・押印することになります。

二次相続の遺産分割協議書の書き方

二次相続(次に亡くなった方)の遺産分割協議書は、基本的には通常の相続と同じように作成します。協議の対象となる財産は、以下の2つです。

- 一次相続の遺産分割協議によって、亡くなった相続人が取得することになった財産

- 亡くなった相続人がもともと持っていた固有の財産

これらの財産を、二次相続の相続人全員でどのように分けるかを話し合い、その結果を協議書にまとめます。

数次相続の相続登記|中間省略できるケース・できないケース

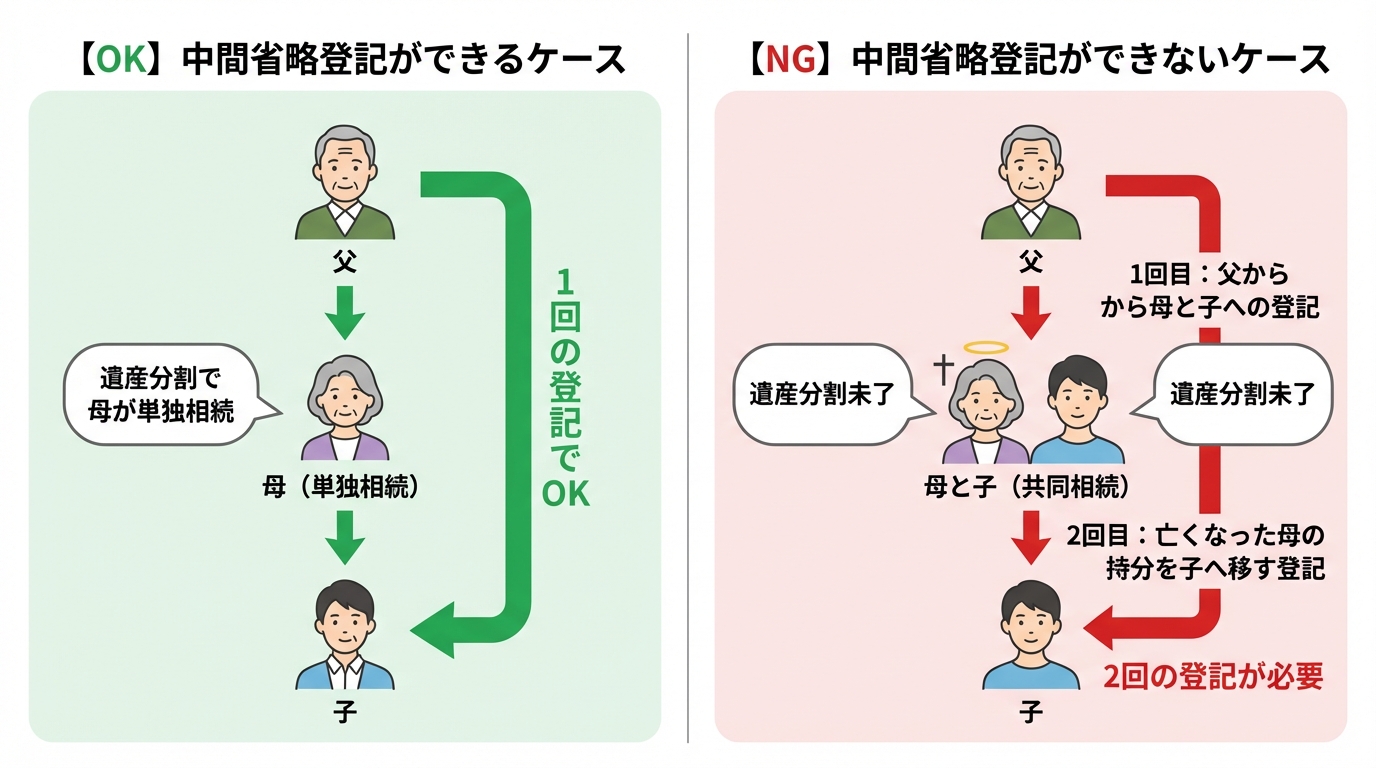

不動産の相続手続きである相続登記は、数次相続において最も専門的な判断が求められる部分です。原則は「発生した相続の数だけ登記申請を行う」ことになります。つまり、父から母へ、母から子へ、と2回の相続が発生していれば、登記も2回申請するのが基本です。

しかし、一定の条件を満たす場合には、この中間の登記を省略し、最初の方から最終的な相続人へ直接名義を移す「中間省略登記」が認められています。

中間省略登記が認められる条件とは?

中間省略登記が認められるのは、「中間の相続が単独相続である」場合に限られます。単独相続とは、結果的に一人の相続人が財産を引き継ぐケースのことで、具体的には以下の2つのパターンが考えられます。

- もともと中間の相続人が一人しかいなかった

例:父が亡くなり、相続人が母一人だけ。その母が登記をしないうちに亡くなり、子が相続した。 - 複数の相続人がいたが、遺産分割協議や相続放棄によって最終的に一人が相続することになった

例:父が亡くなり、相続人は母と子。遺産分割協議で母が不動産を単独で相続することが決まったが、登記前に母が亡くなり、子が相続した。

このようなケースでは、父から子へ直接、1回の登記申請で名義を変更することが可能です。これにより、登記手続きにかかる登録免許税(税金)や手間を節約できるというメリットがあります。

注意!中間省略登記ができない場合の進め方

一方で、中間省略登記ができない場合もあります。最も典型的なのは、「中間の相続で相続人が複数おり、遺産分割協議が終わる前に次の相続が発生してしまった」ケースです。

例えば、父が亡くなった時点の相続人が母と子(2人)で、遺産の分け方が決まらないうちに母が亡くなったとします。

この場合、父名義の不動産は、一旦、法定相続分どおりに母と子の共有名義にする登記(一次相続の登記)を申請しなければなりません。その上で、母の持分を子に移すための登記(二次相続の登記)を申請するという、2段階の手続きが必要になります。

この場合、登録免許税も2回分かかることになります。中間省略が可能かどうかは専門的な判断が必要となるため、ご自身の判断で進めてしまう前に、一度専門家にご相談いただくことをお勧めします。

【2024年4月1日施行】相続登記の義務化と罰則への対応策

すでにご存知の方も多いかもしれませんが、2024年4月1日から、不動産の相続登記が義務化されました。

これは、原則として「相続の開始があったことを知り、かつ、その不動産の所有権を取得したことを知った日から3年以内」に相続登記を申請しなければならない、というルールです。(施行日前に開始した相続で未登記の不動産には経過措置があります)

正当な理由なくこの義務を怠った場合、過料(罰則)が科される可能性があります。

特に注意が必要なのは、この法律が施行日(2024年4月1日)より前に発生した過去の相続にも適用されるという点です。

「昔の相続だから関係ない」と思っていると、思わぬ罰則を受けることになりかねません。数次相続は、この相続登記の義務化において、特に注意が必要なケースと言えます。より詳しい解説は、「相続登記の義務化はいつから?罰則と手続きの流れを司法書士が解説」をご覧ください。

数次相続における「3年」の起算点はいつ?

では、数次相続の場合、3年の期限はいつからカウントされるのでしょうか。答えは、「それぞれの相続ごとに、別々にカウントされる」です。

- 一次相続について:一次相続の発生を知った日から3年

- 二次相続について:二次相続の発生を知った日から3年

例えば、2025年5月に父が亡くなり(一次相続)、2026年1月に母が亡くなった(二次相続)場合、父の相続登記の期限は2028年5月、母の相続登記の期限は2029年1月となります。このように、期限の管理が複雑になるため注意が必要です。

なお、法律の施行日より前に発生した相続については、原則として2027年3月31日までに登記をすれば義務を果たしたことになります。

期限に間に合わない場合の救済策「相続人申告登記」とは

「相続人が多くて、3年以内に遺産分割協議がまとまりそうにない…」そんなケースも十分に考えられます。その場合の救済策として、「相続人申告登記」という新しい制度が作られました。

これは、遺産分割協議が成立する前に、「自分が相続人の一人です」ということだけを法務局に申し出る簡易な手続きです。この申告登記を期限内に行っておけば、少なくとも(遺産分割成立前の)相続登記の基本的義務は履行したものとして扱われ、正当な理由なく申請を怠った場合の過料リスクを下げることができます。

ただし、これはあくまで一時的な措置です。遺産分割が未了のままだと、売却や担保設定などの手続きが進めにくくなることがあります。最終的に遺産分割協議がまとまったら、遺産分割が成立した日から3年以内に、その内容を踏まえた正式な相続登記を行う必要がありますのでご注意ください。

数次相続でよくある質問(FAQ)

ここでは、数次相続に関してよくいただくご質問にお答えします。

相続税の申告と納付は、原則として「相続の開始があったことを知った日の翌日から10か月以内」です。数次相続の場合、一次相続の申告義務は、亡くなった相続人の地位を引き継いだ二次相続の相続人に引き継がれます。

一次相続の申告期限が、二次相続の発生によって延長される特例もあります。また、10年以内に相次いで相続が発生した場合、二次相続の相続税額から一定額を控除できる「相次相続控除」という制度が使える可能性があります。

相続税に関する詳しいご相談は、税理士の先生にご確認ください。

はい、できます。数次相続においても、それぞれの相続について「相続するか」「放棄するか」を選択することが可能です。

例えば、父の相続(一次相続)については借金が多いので相続放棄し、母の相続(二次相続)については財産が多いので相続する、という選択もできます。

ただし、相続放棄は原則として「自己のために相続の開始があったことを知った時から3か月以内」に家庭裁判所で手続きをする必要があります。この相続放棄の期限を過ぎてしまうと、原則として放棄は認められませんので注意が必要です。

相続登記にかかる主な費用は、国に納める税金である「登録免許税」と、手続きを依頼する「司法書士への報酬」です。

登録免許税は、不動産の固定資産評価額の0.4%です。数次相続で登記を2回申請する場合は、原則として登録免許税も2回分必要になりますが、一定の要件を満たす場合には免税措置が適用されることもあります。

司法書士への報酬は、事案の複雑さや不動産の数によって変動します。

正確な費用については、事前にお見積もりをご提示しますので、お気軽にお問い合わせください。当事務所の不動産の名義変更サポートでは、費用についても詳しくご案内しています。

まとめ|複雑な数次相続は司法書士への相談が安心です

ここまで、数次相続の手続きの流れや必要書類、注意点について解説してきました。

数次相続は、

- 相続人が増え、関係が複雑になる

- 集めるべき戸籍の範囲が広がり、読み解きが難しい

- 遺産分割協議書や登記申請の判断が専門的になる

- 相続登記義務化により、期限管理がより重要になる

といった理由から、ご自身だけで進めるのは非常に困難なケースが少なくありません。特に、相続登記の義務化によって、手続きを放置しておくことのリスクは格段に高まりました。

もし、少しでも手続きに不安を感じたり、何から手をつければいいか分からなくなってしまった場合は、私たち司法書士にご相談ください。

複雑に絡み合った糸を一つひとつ丁寧に解きほぐし、円満な相続手続きが完了するまで、しっかりとサポートさせていただきます。

当事務所では、相続手続き全般をサポートする遺産整理業務も承っております。まずはお気軽にご状況をお聞かせください。